De inflatie verdeelde beleidsmakers en economen in twee kampen: ‘team hardnekkig’ en ‘team tijdelijk’. Door die laatsten als voorbarig dood te verklaren, begingen we een historische vergissing.

De sterke stijging van het prijspeil begin 2021 verdeelde beleidsmakers, economen en commentatoren in twee kampen. In de rechterhoek van de ring bevond zich ‘team hardnekkig’ of ‘team permanent’, terwijl in de linkerhoek ‘team tijdelijk’ zich warm liep. Waar ‘team hardnekkig’ waarschuwde dat de combinatie van een (te) stimulerend begrotings- en monetair beleid onvermijdelijk tot hoge en hardnekkige inflatie zou leiden, argumenteerde ‘team tijdelijk’ dat de prijspeilstijgingen grotendeels van voorbijgaande aard zouden zijn. ‘Team permanent’ wijdde de toegenomen inflatie dus aan slecht en laks macro-economisch beleid, terwijl ‘team tijdelijk’ naar tijdelijke aanbodverstoringen wees als grondoorzaak.

VERSCHILLENDE ANALYSE – VERSCHILLENDE OPLOSSINGEN

Dit verschil was ook van belang voor de beleidsvoorschriften die beide teams naar voren schoven. De analyse van ‘team hardnekkig’ was en is grotendeels gebaseerd op het idee dat buitensporige stimuleringsmaatregelen zouden leiden tot een onhoudbaar lage werkloosheid en dus tot een toename in loongedreven inflatie (het gevreesde loon-prijsspiraal). Het bestrijden van inflatie komt dan neer op het ontmoedigen van consumptie en investeringen en terugschroeven van de economische activiteit door het voeren van een restrictief beleid (zowel op begrotingsvlak als op monetair vlak).

Het basisidee van ‘team tijdelijk’ was dat veel onderliggende oorzaken van de prijsstijgingen vanzelf weer zouden omkeren.

Het basisidee van ‘team tijdelijk’ was daarentegen dat veel onderliggende oorzaken van de prijsstijgingen – verstoorde toeleveringsketens, verschuiving van de vraag van diensten naar goederen, opgebouwde spaaroverschotten door corona-steunmaatregelen, hogere energie- en voedselprijzen, … - vanzelf weer zouden omkeren. Het zou dus onwijs zijn om de voet voortijdig van het gaspedaal te halen en investeringen te ontmoedigen. Integendeel, dit zou het uitbalanceren van aanbod en vraag op lange termijn net bemoeilijken. Het beleidsvoorschrift hier, in de woorden van twee economische adviseurs van President Biden was dus net ‘het vergoten van de productieve capaciteit van de economie door investeringen in fysieke infrastructuur, menselijk kapitaal, schone energie, huisvesting en gezondheidszorg. Dergelijke investeringen hebben naar alle verwachting weinig of geen effect op de inflatiedruk op korte termijn, maar helpen die op langere termijn wel verminderen’.

‘TEAM TIJDELIJK’ VOORBARIG TEN GRAVE GEDRAGEN

Toch bleek de inflatie inderdaad koppiger dan veel leden van ‘team tijdelijk’ hadden verhoopt. Dit valt te verklaren door de snelle opeenvolging van economische schokken (na de Covid-pandemie joeg de Oekraïne-oorlog de energieprijzen omhoog), tweede-ronde-effecten (waarbij hoge energieprijzen zich snel doorheen het economische systeem verplaatste en als gestegen inputkost ook andere prijzen begon aan te jagen) en het onvoorziene fenomeen van ‘graaiflatie’. Het koppig hoog blijven van de inflatie in de loop van 2022 leidde echter tot de toenemende oproep aan team tijdelijk om hun nederlaag eindelijk te erkennen. Om inflatie succesvol de kop in te drukken, hebben we een streng besparingsbeleid en meerdere jaren van erg hoge werkloosheid nodig, zo argumenteerden Lawrence Summers en Jason Furman, twee kopstukken van ‘team permanent’.

Het misbegrijpen van de oorzaken van de huidige inflatie is de slechtste manier om ze te bestrijden.

Fast forward naar vandaag. Terwijl arbeidsmarkten buitengewoon krap blijven, de werkloosheid historisch laag is – 3,7% in de VS en 6% in de EU -, zien we toch dat de inflatiedruk zowel in VS als de EU al enkele maanden sterk afneemt. Dat ‘team hardnekkig’ deze uitkomst onmogelijk achtte, moet ons toch sterke vragen doen stellen bij hun analyse en beleidsvoorschriften. Hun prognose leek dan misschien een kern van waarheid te bevatten (inflatie die hardnekkiger was dan verwacht) maar wel op basis van een foute diagnose (inflatie is het gevolg van te veel stimulus, te veel vraag en te krappe arbeidsmarkten). Het misbegrijpen van de oorzaken van de huidige inflatie is nochtans de slechtste manier om ze te bestrijden.

TERWIJL DE EFFECTEN VAN EEN AANBODSCHOK TIJDELIJK ZIJN…

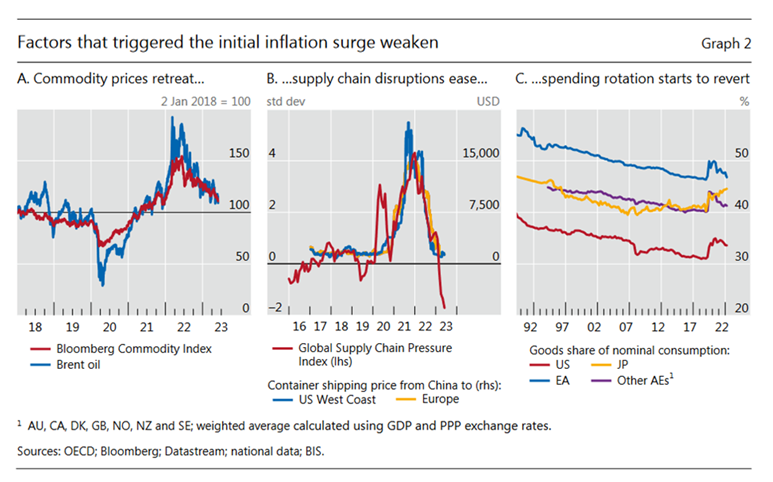

Twee recente papers zetten nu de analyse van ‘team tijdelijk’ opnieuw kracht bij. Ten eerste geeft het Annual Economic Report 2023 van de BIS duidelijk aan dat ondertussen alle grote grondoorzaken van de inflatie-opstoot zich inderdaad opnieuw aan het omkeren zijn (zie FIGUUR hieronder).

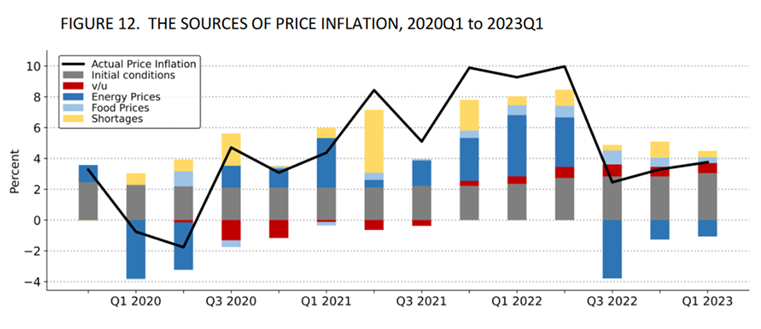

Ten tweede geven Ben Bernanke en Olivier Blanchard (zelf ooit lid van ‘team permanent’) in een recente conferentiepaper terugkijkend aan dat krappe arbeidsmarkten slechts beperkt verantwoordelijk waren voor de inflatie-opstoot in de VS (het rode balkje in hun kolomdiagram, zie FIGUUR hieronder), terwijl het merendeel van de prijsstijgingen wel degelijk veroorzaakt werd door aanbodschokken in goederen en energie (blauw) en verstoringen in toeleveringsketens (geel). Bovendien lijkt de kracht van die aanbodschokken de afgelopen tijd sterk te zijn teruggelopen. Dit suggereert dat de schokken inderdaad van voorbijgaande aard waren en er reden is om te verwachten dat – in de afwezigheid van een nieuwe reeks schokken – de huidige prijsdalingen zich spontaan zullen doorzetten. Wat we zien heeft met andere woorden meer weg van ‘onbevlekte disinflatie’ dan van intentionele disinflatie (als gevolg van restrictieve beleidsingrepen).

… DREIGT DE SCHADE VAN FOUTE BELEIDSINGREPEN PERMANENT TE ZIJN

Wat ondertussen wel een permanent karakter dreigt te krijgen zijn de negatieve effecten van de beleidsvoorschriften van 'team hardnekkig'. Recent bewijs toont aan dat monetaire verkrapping het investeringsniveau en toekomstige productiviteit van bedrijven danig onder druk zet. Restrictieve beleidsingrepen dreigen via hysterese-effecten blijvende gevolgen te hebben voor de toekomstige productiecapaciteit van de economie. In een recente speech erkent ECB directieraadslid Isabel Schnabel ook expliciet die mogelijkheid. Daarin geeft ze onder andere toe dat er een ‘opmerkelijke kloof is ontstaan tussen het huidige investeringsniveau en het niveau aan investeringen voor de pandemie’ en dat als gevolg daarvan ‘inschattingen van het toekomstige productiepotentieel van de Eurozone significant lager liggen voor de pandemie’. Het zorgelijke is dat de schade aangericht aan de aanbodzijde van de economie opnieuw voor hogere inflatie in de toekomst dreigt te zorgen. Daarmee lijken centrale bankiers zelf datgene dichterbij te brengen wat ze net willen afwenden: stagflatie.

Wat ondertussen wel een permanent karakter dreigt te krijgen zijn de negatieve effecten van de beleidsvoorschriften van 'team hardnekkig'.

Nog verontrustender is dat pas dit najaar de volle impact van de reeds doorgevoerde renteverhogingen echt gevoeld zal worden (op een moment dat vele prijzen al terug naar een veel lager niveau gedaald zijn als gevolg van de omkering van de aanbodschokken). Dat komt omdat de transmissie van het monetair beleid naar de reële economie met een behoorlijk vertragingseffect werkt. Centrale bankiers spreken zelf vaak van een vertragingseffect van 18 maanden, terwijl een meta-analyse van verschillende studies uit 2013 voor geavanceerde economieën zelfs spreekt van een vertragingseffect van 25 tot 50 maanden(!). Het heeft er dus alle schijn van dat de volle kracht van de monetaire verkapping de economie pas zal gaan treffen wanneer de inflatoire druk al sterk is teruggelopen (als zich uiteraard geen nieuwe schokken voordoen – denk: opnieuw stijgende energieprijzen of nieuwe klimaatschokken). Pas dan zal blijken dat de renteverhogingen onnodig scherp waren, en dat onnodig veel banen en economisch potentieel werd opgeofferd.

Kortom: dat we een historische vergissing begingen door ‘team tijdelijk’ voorbarig dood te verklaren.

Abonneer je op Samenleving & Politiek

Het magazine verschijnt 10 keer per jaar; niet in juli en augustus.

Proefnummer? Factuur? Contacteer ons via

info@sampol.be

of op 09 267 35 31.

Het abonnementsgeld gaat jaarlijks automatisch van je rekening. Het abonnement kan je op elk moment opzeggen. Lees de

Algemene voorwaarden.

Je betaalt liever via overschrijving?

Abonneren kan ook uit het buitenland.

*Ontdek onze SamPol draagtas.