Volgens Johan Van Overtveldt wordt fiscale fraude nooit succesvoller bestreden dan nu. Eindelijk doet een regering er iets aan, zegt hij. N-VA claimt nu dus ook de ‘kracht van verandering’ op het vlak van fraudebestrijding. Terechte claim of fake news?

Door de Paradise Papers kreeg de strijd tegen fiscale fraude en ontwijking de afgelopen weken extra aandacht. Bevoegd minister Johan Van Overtveldt (N-VA) kwam daarbij onder vuur te liggen. Onterecht, zo vindt hij zelf. In Knack claimde Van Overtveldt dat het ‘nog nooit zo goed ging met de strijd tegen fraude als nu’.1 Over de aanpak van fraude op belastingparadijzen: ‘De regering-Michel is de eerste die daar ook daadwerkelijk iets aan probeert te doen.’ En over de resultaten van de strijd tegen fraude: ‘Het bedrag aan inningen uit fraudebestrijding is nog nooit zo groot geweest als nu.’ Op Twitter haalde de minister dan weer uit naar zijn voorgangers: ‘Paradise Papers. Anderen stonden erbij en keken ernaar. Jarenlang! Wij doen er iets aan’.2 De kracht van verandering dus. Maar wat is daar nu écht van aan?

FACT CHECK: NOG NOOIT ZOVEEL FRAUDEGELD GERECUPEREERD?

De minister van Financiën en Fiscale Fraudebestrijding, Johan Van Overtveldt, beweert dat er nog nooit zoveel fraudegeld is gerecupereerd als nu.3 Hij baseert zich daarvoor op cijfers van de Bijzondere Belastinginspectie (BBI), en meer bepaald op het aantal afgehandelde dossiers, de gevorderde bedragen, en de werkelijk geïnde bedragen.

Bij zijn aantreden verklaarde de minister evenwel dat alleen de effectief geïnde bedragen van tel zijn. Volgens Van Overtveldt waren de gevorderde bedragen niet relevant en werden ze door zijn voorgangers alleen gebruikt om fraudecijfers ‘op te blazen’.4 In Knack onderstreept het kabinet van de minister ‘dat je eigenlijk niet moet kijken naar het bedrag dat de BBI jaarlijks claimt, maar wel naar het bedrag dat ze daadwerkelijk binnenhaalt’.5

In 2016 heeft de Bijzondere Belastinginspectie 308 miljoen euro geïnd, tegenover 250 miljoen in 2014. Een record aan gerecupereerd fraudegeld volgens de minister. Waar hij evenwel geen rekening mee houdt, is dat voor 2016 bijna 100 miljoen ‘spontane regularisaties’ zijn opgenomen in het cijfer van de BBI6, terwijl dergelijke dossiers in 2014 afgehandeld werden door de regularisatiedienst. De in 2014 geïnde bedragen uit spontane regularisaties zitten dus niet in de statistieken van de BBI, maar in de statistieken van de regularisatiedienst. Door de inningen van de BBI in 2014 en 2016 tegenover elkaar te zetten - zonder te corrigeren voor de spontane regularisaties7 - vergelijkt de minister dus appelen met peren.

In een fact check daarover schreef De Standaard het volgende: ‘Er is maar één manier om appelen met appelen te vergelijken: kijken naar het totale bedrag aan fraudegeld dat in een bepaald jaar naar de schatkist is gevloeid. Of dat nu komt omdat de BBI een fraudeur bij de lurven heeft gevat of omdat de fiscale zondaar spontaan gebruik maakte van de wettelijke amnestieregeling, maakt dus niet uit. Resultaat? Bij die vergelijking was 2014 véél succesvoller’.8 Als je de geïnde bedragen uit spontane aangiften via de regularisatiedienst meetelt, dan werd in 2014 meer dan 1 miljard euro fraudegeld binnengehaald... tegenover 342 miljoen euro in 2016 (Figuur 1).

Figuur 1. Recuperatie fraudegeld in mio euro.

Maar ook als je 2016 met 2014 vergelijkt voor het geïnde fraudegeld zonder de spontane aangiften, is 2014 succesvoller: 210 miljoen euro in 2016, tegenover 250 miljoen in 2014. Met andere woorden, hoe je het ook bekijkt: als je appelen met appelen vergelijkt, dan blijkt 2016 allesbehalve een recordjaar.9

Ook professor Michel Maus mengde zich in dit debat. Hij vindt dat je niet alleen naar de cijfers van de BBI en de regularisatiedienst moet kijken, maar onder meer ook naar de controleresultaten van de rest van de fiscale administratie.10 Wel, ik nam de proef op de som en stelde vast dat de controleresultaten van de AAFISC (de Algemene Administratie Fiscaliteit) in dalende lijn gaan.11 De inkomstenverhogingen na controle in de personenbelasting en vennootschapsbelasting lagen samen 390 miljoen euro lager in 2016 dan in 2014. Voor de personenbelasting betekent dat een daling met 24%, voor de vennootschapsbelasting met 11%. De daling van de nagevorderde btw na controle is zelfs 40%.

WAT ZEGGEN DE INDICATOREN VAN HET FRAUDENIVEAU?

Om een inschatting te maken van het succes van het fraudebeleid zijn er niet alleen de resultaten van de administratie. Je kunt ook rechtstreeks kijken naar indicatoren van het fraudeniveau en hoe die de afgelopen jaren zijn geëvolueerd.

Indicator 1: de BTW-kloof

Jaarlijks publiceert de Europese Commissie statistieken met betrekking tot de zogenoemde VAT-gap of BTW-kloof. De BTW-kloof gaat niet uitsluitend over regelrechte fraude. Het is eerder een ruimere maatstaf voor ‘non-compliance’ of de niet-naleving van de regels.12 Op basis van de bestaande regelgeving wordt berekend hoeveel btw geïnd zou moeten worden, en dat wordt vergeleken met hoeveel btw werkelijk geïnd werd. Het verschil tussen beide is de btw-kloof. Of anders gezegd: het verlies aan inkomsten door niet-naleving van de btw-regels.

In de veronderstelling dat de hele (officiële en ondergrondse) productie bestemd is om verkocht te worden, kun je de btw-kloof interpreteren als het aandeel van de zwarte economie in de handelseconomie, i.e. in percentage van het geheel aan productieactiviteiten.13

Uit de meest recente cijfers blijkt dat de btw-kloof in België voor het eerst sinds verschillende jaren groter werd (Figuur 2).14 Na de daling van fraude en misbruik onder de vorige regering is er nu weer een significante stijging. Of omgekeerd, na een verbetering van de naleving van de btw-regels onder de vorige regering is er nu opnieuw een verslechtering. De verslechtering van de naleving gaat ook in tegen de EU-trend: terwijl we minder fraude en misbruik voor de EU in haar geheel optekenden, was er meer fraude en misbruik in België. Voor België groeide de btw-kloof met 1%-punt, terwijl in Europa de btw-kloof met 1,31%-punt afnam.

Figuur 2. BTW-kloof.

De verslechtering van de naleving van de btw-regels sinds 2014 kost ons 712 mio euro in vergelijking met scenario dat de naleving in 2015 verbeterd zou zijn op hetzelfde tempo als dat geval was in rest Europa. Of omgekeerd: indien we in 2015 even goed hadden gedaan als de rest van Europa, dan zouden we 712 mio extra btw-inkomsten hebben gerealiseerd. Dat komt overeen met de budgettaire impact van de verhoging van de btw op elektriciteit die deze regering besliste.

Indicator 2: de zwarte economie

De Oostenrijkse professor Friedrich Schneider ontwikkelde een econometrische methode om de zwarte economie te ramen. Deze methode berust op het idee dat de zwarte economie een niet waargenomen latente variabele is - beïnvloed door meerdere oorzaken - dat inspeelt op meerdere macro-economische variabelen. De definitie die Schneider aan de ondergrondse economie (of zwarte economie) geeft, omvat alle productieve wettelijke activiteiten die weloverwogen worden onttrokken aan overheidscontrole. Om belastingen of socialezekerheidsbijdragen niet hoeven te betalen, of om bepaalde wettelijke normen (zoals minimumloon) niet te hoeven naleven.15 Deze definitie stemt overeen met de definitie van ‘ondergrondse productie om economische redenen’ die de OESO gebruikt.16

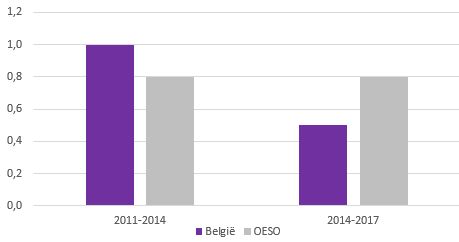

Het voordeel van de methode-Schneider is dat ramingen beschikbaar zijn voor vele opeenvolgende jaren. En dat voor álle OESO-landen. Daardoor is een vergelijkende analyse van de zwarte economie mogelijk. De meest recente cijfers van Schneider hebben betrekking op 2017. We kunnen dus de evolutie van de zwarte economie tijdens de vorige legislatuur vergelijken met de evolutie sinds de start van deze regering, en vervolgens vergelijken met de trend binnen de OESO.

Tussen 2011 en 2014 werd de zwarte economie teruggedrongen van 17,1 tot 16,1% van het bbp, een afname met 1%-punt. De zwarte economie nam in die periode sterker af dan in de rest van de OESO (0,8%-punt). Tussen 2014 en 2017 werd slechts een daling van 0,5%-punt gerealiseerd, amper de helft van de daling tijdens de vorige legislatuur. En dat terwijl de dalende trend binnen de OESO, opnieuw 0,8%-punt, constant bleef (Figuur 3). De zwarte economie in België daalde tijdens deze legislatuur dus minder snel dan in de rest van de OESO.

Figuur 3. Terugdringen ondergrondse economie in bbp.

IS DE REGERING-MICHEL DE EERSTE DIE FRAUDE VIA BELASTINGPARADIJZEN PROBEERT AAN TE PAKKEN?

Volgens minister Van Overtveldt is ‘de regering-Michel de eerste die daadwerkelijk iets probeert te doen aan fraude en ontwijking via belastingparadijzen’.17 In een Twitter-reactie op de Paradise Papers haalde de minister uit naar zijn voorgangers: ‘Paradise Papers. Anderen stonden erbij en keken ernaar. Jarenlang! Wij doen er iets aan’.18

Dat deze regering de eerste is die iets probeert te doen aan belastingparadijzen, strookt niet met de realiteit. Sinds de G20 in 2009 de strijd tegen belastingparadijzen aankondigde, nam ons land verschillende initiatieven. Zo sloot toenmalig minister van Financiën, Didier Reynders (MR), in 2009 als eerste informatie-uitwisselingsverdragen met belastingparadijzen. Hij voerde ook meteen een stop in voor dubbelbelastingverdragen met dergelijke landen. Op die manier volgde Reynders de aanbevelingen van de onderzoekscommissie naar de grote fiscale fraude.19 In 2010 voerde staatssecretaris, Carl Devlies (CD&V), dan weer de aangifteplicht in voor betalingen aan belastingparadijzen.

In Knack van 15 november 2017 analyseert Ewald Pironet de recente geschiedenis van de fraudebestrijding in ons land: ‘Pas toen in 2011 John Crombez (sp.a) onder de vleugels van premier Di Rupo (PS) op die post kwam, werd voor het eerst echt werk gemaakt van fraudebestrijding’.20

Dat geldt ook voor maatregelen inzake fraude en misbruik via belastingparadijzen. Tijdens de vorige legislatuur werd de aangifteplicht voor buitenlandse - in de praktijk vooral Luxemburgse - levensverzekeringen en offshore-constructies ingevoerd. Om kunstmatige constructies, onder andere via belastingparadijzen, aan te pakken werd de algemene antimisbruikbepaling ingevoerd, in de pers de ‘bazooka van Crombez’ genoemd.21 En de hervorming van de bankenwet maakte dat banken die meewerken aan fraudeconstructies hun banklicentie kunnen verliezen. Wat internationale samenwerking betreft, werd het verdrag met Zwitserland heronderhandeld waardoor het Zwitsers bankgeheim werd opgeheven. Tot slot sloot België sloot zich op initiatief van minister van Financiën, Koen Geens, en staatssecretaris voor Fraudebestrijding, John Crombez, als eerste aan bij het initiatief van de Europese G5 om op automatische wijze bankinlichtingen uit te wisselen.

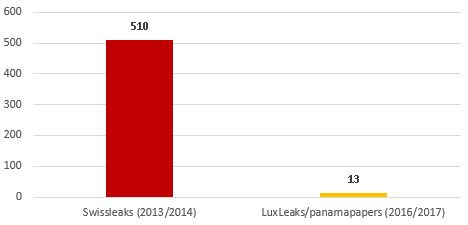

De aanpak op het terrein werd eveneens hertekend in de vorige legislatuur. Nieuw was dat de BBI ook werd ingeschakeld voor de controle van verrekenprijzen van multinationals met een link naar belastingparadijzen. Zo werd in 2013 een controleactie opgezet om bedrijven die Belgische patenten of merken op die manier ontdoken, te ontmaskeren. In minder dan een jaar recupereerde de BBI ruim 250 miljoen euro.22 Nog op het terrein leverde de afhandeling van de zogenoemde SwissLeaks tijdens de vorige legislatuur meer dan 500 miljoen euro op23, terwijl de afhandeling van de grote leaks van deze legislatuur (LuxLeaks en Panama Papers) volgens de cijfers van de minister zelf niet veel meer dan 10 miljoen euro opleverde (Figuur 4). De onderzoeken naar LuxLeaks gaven aanleiding tot 2,7 miljoen euro aan gevestigde inkomstenbelastingen.24 Wat de onderzoeken naar de Panama Papers betreft, staat de teller op 10 miljoen euro.25

Figuur 4. Resultaat controles n.a.v. de grote Leaks (in mio euro).

INTELLECTUELE OPLICHTING

Volgens Johan Van Overtveldt werd fiscale fraude nooit succesvoller bestreden dan nu, ‘want eindelijk doet een regering er iets aan.’ Donald Trump zou zeggen: ‘Nobody tackles tax fraud as effective as I do’.26

N-VA claimt de kracht van verandering op het vlak van fraudebestrijding, maar die claim stemt dus niet overeen met de realiteit. Hoe je het ook draait of keert: 2016 is geen recordjaar wat de inning van fraudegeld betreft. En ook andere indicatoren zoals de omvang van de zwarte economie en de btw-kloof wijzen uit dat de strijd tegen fraude deze legislatuur achterop hinkt in vergelijking met de vorige. De boodschap van Johan Van Overtveldt en de regering is volgens Michel Claise - de in financiële criminaliteit gespecialiseerde onderzoeksrechter - niets minder dan ‘een vorm van intellectuele oplichting’.27 Veel helderder kan een conclusie niet zijn.

Noten

1. Knack, ‘Het mag allemaal wat sneller gaan’, 27/09/2017.

2. Tweet Johan Van Overtveldt, 07/11/2017.

3. De Tijd, ‘2016 recordjaar in strijd tegen fiscale fraude’, 24/11/2017; website N-VA, ‘Minister Van Overtveldt boekt recordresultaten in strijd tegen grote fiscale fraude’, 31/01/2017.

4. De Tijd, ‘Fraudecijfers waren luchtbellen’, 25/05/2016.

5. Knack.be, ‘228 miljoen euro opgehaald in strijd tegen fiscale fraude - ‘recordjaar in het vooruitzicht’’, 17/05/2016.

6. Antwoord op parlementaire vraag 15.818 van Peter Vanvelthoven.

7. De geïnde bedragen voor de regularisatiedossiers zijn terug te vinden in het jaarverslag van de rulingdienst.

8. dS Avond, ‘Klopt het dat er nooit zoveel fraudegeld werd gerecupereerd?’, 31/01/2017.

9. Voor een meer gedetailleerde analyse, zie blog op de #feiten: ‘Record in strijd tegen fraude? Klopt niet. #factcheck’.

10. Tweet Michel Maus, 24/11/2017.

11. Jaarverslag FOD Financiën 2016.

12. European Commission, ‘Study and Reports on the VAT Gap in the EU-28 Member States: 2017 Final Report’, 18/09/2017, p. 16.

13. Frank M. (1998), ‘Au-delà des aspects budgétaires de la fraude et de la sous-estimation Fiscale’, Courier Hebdomadaire, No 1620-1621, Centre de recherche et d’information sociopolitiques.

14. European Commission, ‘Study and Reports on the VAT Gap in the EU-28 Member States: 2017 Final Report’, 18/09/2017, p. 21.

15. Schneider Friedrich & Boockmann Bernhard, 2017, ‘Die Größe der Schattenwirtschaft - Methodik und Berechnungen für das Jahr 2017’, Linz und Tübingen.

16. OECD, ‘Measuring the non-observed economy - A Handbook’, OECD Publications Paris, 2002.

17. Knack, ‘Het mag allemaal wat sneller gaan’, 27/09/17.

18. Tweet Johan Van Overtveldt, 07/11/2017.

19. http://www.dekamer.be/FLWB/PDF/52/0034/52K0034004.pdf, zie aanbeveling 97.

20. Knack, ‘Onze ministers lijken niet echt geïnteresseerd in de strijd tegen fiscale fraude’, 15/11/2017.

21. De Standaard, ‘Fraude wordt nog altijd zwaar onderschat’, 11/02/2012.

22. De Standaard, ‘Patentfraude levert BBI 250 miljoen op’, 25/09/2014.

23. Antwoord op parlementaire vraag n° 273 van Peter Vanvelthoven.

24. Antwoord op parlementaire vraag n° 10929 van Peter Vanvelthoven.

25. Terzake, interview met minister van financiën, 07/11/2017.

26. Vice.com, ’24 things nobody does better than Trump (according to Trump)’,https://news.vice.com/story/24-things-nobody-does-better-than-trump-according-to-trump.

27. De Morgen website, ‘Onderzoeksrechter: ‘Strijd tegen financiële criminaliteit is geen prioriteit’’, 07/11/2017.

Samenleving & Politiek, Jaargang 24, 2017, nr. 10 (december), pagina 10 tot 16

NA DE PARADISE PAPERS

Abonneer je op Samenleving & Politiek

Het magazine verschijnt 10 keer per jaar; niet in juli en augustus.

Proefnummer? Factuur? Contacteer ons via

info@sampol.be

of op 09 267 35 31.

Het abonnementsgeld gaat jaarlijks automatisch van je rekening. Het abonnement kan je op elk moment opzeggen. Lees de

Algemene voorwaarden.

Je betaalt liever via overschrijving?

Abonneren kan ook uit het buitenland.

*Ontdek onze SamPol draagtas.