De toptarieven van de personenbelasting lagen in een niet zo ver verleden een pak hoger dan vandaag. Dat is vandaag opnieuw nodig, om de lage en gemiddelde inkomens netto meer te doen overhouden. Een alternatief voorstel aan minister Van Peteghem.

De Belgische personenbelasting is de belangrijkste inkomstenbron van de federale overheid.1 Bovendien is het een cruciaal instrument om de inkomensongelijkheid te temperen. De meeste westerse landen kennen een progressief systeem, waarbij de marginale tarieven oplopen met het inkomen. In België betaal je op elke extra euro vanaf een inkomen van € 41.360 exact 50% belastingen, of dus 50 eurocent.2

Een marginaal tarief van 50% is grosso modo vergelijkbaar de hoogste tarieven van onze buurlanden vandaag. Vroeger was de situatie echter heel anders. In de Verenigde Staten betaalde je tot 1963 vanaf een bepaalde inkomensgrens 91% belastingen.3 Vanaf een bepaald inkomensniveau werd in de VS (maar ook in het VK) elke bijkomende euro dus bijna volledig wegbelast. Vandaag zijn dergelijke tarieven bijna ondenkbaar, maar ze waren dus ooit een realiteit. Een dergelijke quasi-confiscatie van de allerhoogste inkomens installeert de facto een inkomensgrens. Ze reduceert niet alleen de ongelijkheid na belastingen, maar ook de ongelijkheid vóór belastingen. Voor werkgevers heeft het immers bijna geen zin om hogere lonen uit te keren dan die grens, want hun werknemers halen er toch amper een echt inkomensvoordeel uit.

We weten dat de hoogste tarieven van de personenbelasting in verschillende landen drastisch zijn verlaagd doorheen de laatste decennia. Voor België ontbreekt echter een duidelijk historisch beeld van de marginale tarieven op de hoogste inkomens. In dit stuk reconstrueren wij eerst de evolutie van deze toptarieven van de Tweede Wereldoorlog tot vandaag. Vervolgens vergelijken we de personenbelasting van 1988 met het systeem van vandaag op vlak van progressiviteit, totale opbrengst en het effect op ongelijkheid. Ten slotte putten we inspiratie uit het historische systeem om een alternatieve personenbelasting voor te stellen.

DE TOPTARIEVEN VAN DE PERSONENBELASTING DOORHEEN DE TIJD

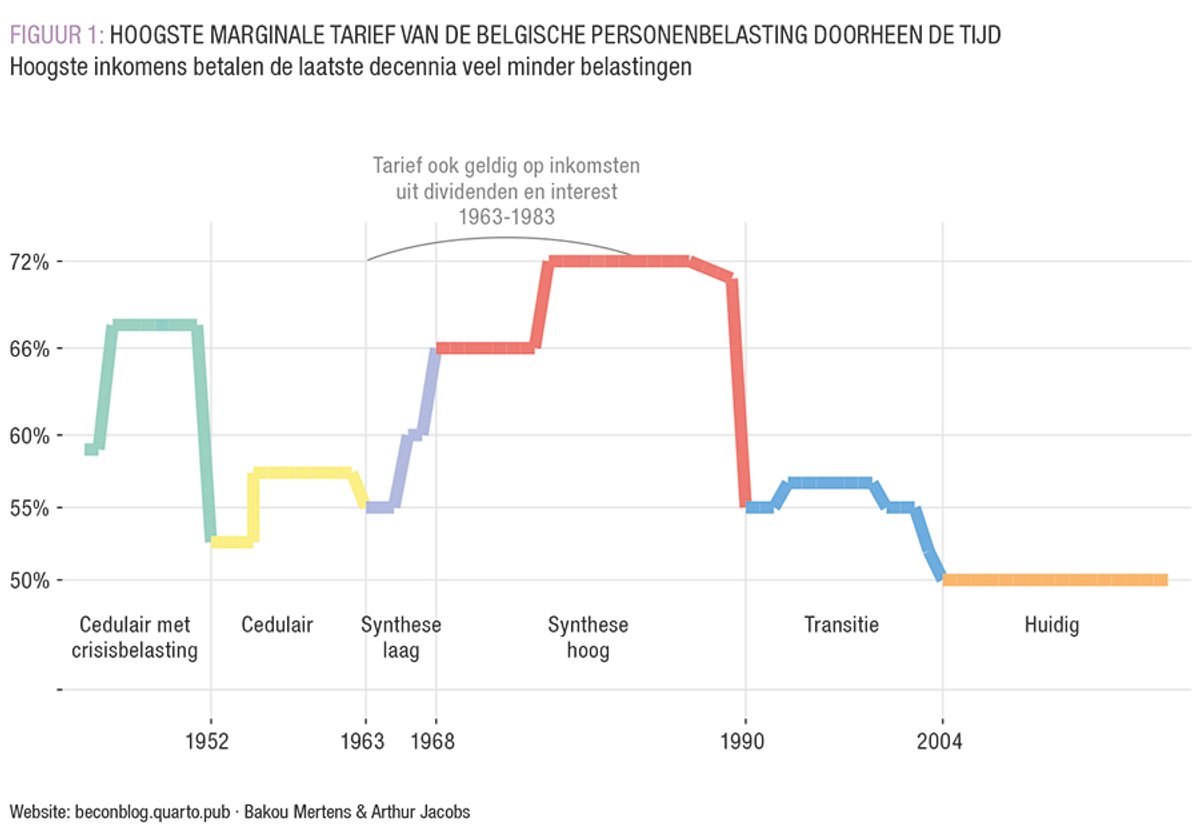

Het bleek niet zo eenvoudig om zicht te krijgen op hoe de hoogste inkomens vroeger belast werden, maar aan de hand van speurwerk in de archieven kunnen we een duidelijk beeld schetsen. FIGUUR 1 geeft voor België de evolutie weer van het hoogste marginale tarief van de inkomstenbelastingen. Hierbij gaat het enkel over de inkomstenbelastingen op zich (we laten de gemeentelijke belastingen, en de sociale bijdragen buiten beschouwing). Wat blijkt? België kende vroeger ook heel wat hogere marginale tarieven op topinkomens, maar dan vooral net na de Tweede Wereldoorlog en tijdens de periode 1968-1988. Niet zo hoog als in de VS of het VK, maar toch een pak hoger dan wat we vandaag kennen – en zelfs kunnen voorstellen.

NA DE TWEEDE WERELDOORLOG

Voor de hervorming van 1962 bestond er in België een complex systeem van zogenaamd 'cedulaire' belastingen. De inkomsten uit arbeid waren onderhevig aan de bedrijfsbelasting, maar daarnaast ook aan de aanvullende personele belasting (of supertaxe). In 1955 was het hoogste marginale tarief van die bedrijfsbelasting bijvoorbeeld 50,4%. Belangrijk om op te merken is het eigenaardige systeem waarbij je de betaalde bedrijfsbelasting van het jaar voordien als beroepskost in rekening kon brengen. Dit zorgde ervoor dat het tarief van 50,4% eigenlijk slechts naar 33,5% tendeerde. Wat overschiet na de bedrijfsbelasting was ook nog onderhevig aan de aanvullende personenbelasting met een toptarief 36%. Vóór 1952 was er bovendien een bijkomende nationale crisisbelasting met een toptarief van nog eens 15% op het totale inkomen. Ze zorgde ervoor dat in het België van net na de Tweede Wereldoorlog de hoogste marginale inkomenstarieven bijna 68% konden bedragen.

LES TRENTES GLORIEUSES

Vanaf 1963 wordt het cedulaire belastingsysteem afgeschaft en maakt het plaats voor een eenvoudiger, synthetisch systeem. Waar ons overzicht voor deze hervorming nog hiaten kan vertonen, is ons beeld vanaf dan compleet. De bedrijfsbelasting en aanvullende personenbelasting gaan samen op in de personenbelasting, en de aftrekbaarheid van de betaalde belasting als beroepskost wordt afgeschaft. Ter compensatie van de afschaffing van de aftrekbaarheid wordt er een stootblok in het leven geroepen: de gemiddelde, effectieve belastingvoet mocht niet meer dan 50% bedragen van het totale inkomen. Begin de jaren 1970 zal dit echter worden verhoogd naar 55%, en met de wet van 22 november 1978 zelfs naar 67,5%.

In eerste instantie zorgde de synthetische hervorming net voor een lichte verlaging van de belastingdruk op de hoogste inkomens: het nieuwe toptarief is 55%. Met de wet van 27 december 1965 neemt dit echter toe tot 60%. Via een koninklijk besluit werd vanaf 1968 het hoogste marginale tarief tot 66% verhoogd, en in 1976 zelfs tot 72%. Merk bovendien op dat de gemeentebelastingen toen ook de progressiviteit van de personenbelasting zelf volgden, terwijl dat vandaag niet het geval is. Via deze gemeentelijke opcentiemen – die bovendien niet telden voor de berekening van het stootblok – konden de hoogste tarieven in de praktijk oplopen tot wel 80%.

DE ZWANENZANG VAN PROGRESSIEVE BELASTINGEN

In de jaren 1990 maakte de regering-Martens VIII komaf met de hoge marginale toptarieven. Het hoogste tarief van de inkomstenbelastingen verlaagt abrupt naar 55%. Het wordt vanaf 1993 licht opgetrokken met het oog op het behalen van de Europese Maastrichtnormen, maar het zal niet meer in de buurt komen van de tarieven uit de jaren 1980. Onder de paarse regering van Verhofstadt zakt het hoogste tarief van de personenbelasting uiteindelijk naar 50%. Sindsdien is het niet meer aangepast.

Al bijna twee decennia lang blijft het toptarief onaangeroerd, waardoor het steeds meer een onaantastbare status lijkt te verwerven.

Al bijna twee decennia lang blijft het toptarief dus onaangeroerd, waardoor het steeds meer een onaantastbare status lijkt te verwerven. Vanuit linkerzijde wordt er niet echt aangestuurd op een verhoging, vanuit rechterzijde evenmin op een verlaging. Een beperkte aanpassing van de belastingschijven, zoals in het recente voorstel van minister van Financiën, Vincent Van Peteghem, lijkt het hoogst haalbare in een dichtgeslibde politieke context. Wij tonen hieronder aan dat het nochtans de moeite loont om onze arbeidsfiscaliteit te hervormen.

NAAR EEN PROGRESSIEVERE PERSONENBELASTING: HET VERLEDEN ALS INSPIRATIE

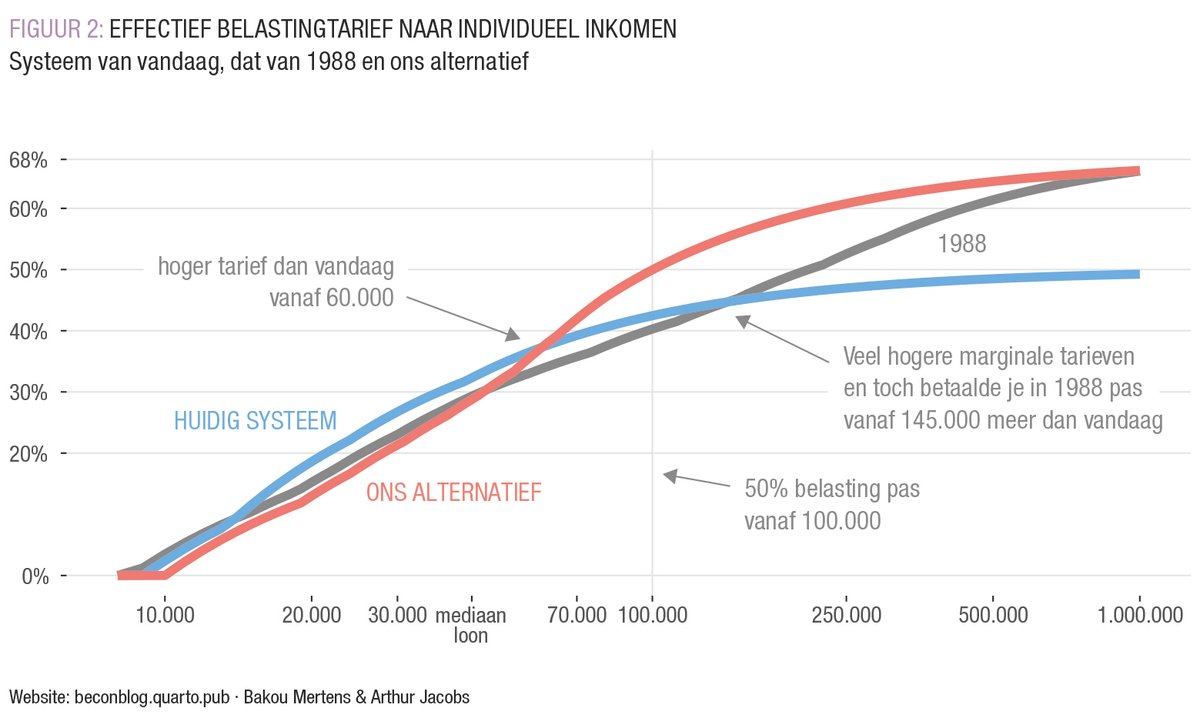

Hoewel het overzicht van de marginale toptarieven duidelijk maakt hoe de hoogste inkomens doorheen in de tijd in België behandeld werden, is het ook boeiend om te kijken hoe het belastingsysteem van vroeger in zijn geheel verschilt van dat van vandaag. We pikken er 1988 uit: het is relatief recent en bovendien gaat het om het laatste jaar voor de drastische verlaging van de toptarieven.

De tariefstructuur van 1988 was heel wat complexer dan die van vandaag. Er bestonden maar liefst 13 verschillende belastingschijven (tegenover 4 schijven vandaag). Aangepast aan de inflatie4 en aan de groei van het bbp per capita5, zou het systeem van 1988 in 2021 neerkomen op de belastingdruk aangeduid in FIGUUR 2. Deze figuur geeft de effectieve belastingvoet weer in functie van het jaarlijkse bruto-inkomen: het gaat dus om het percentage van je bruto inkomen dat je afstaat aan de fiscus. En dit voor (1) het huidige systeem, (2) het systeem van 19886 en (3) een eigen hervormingsvoorstel geïnspireerd door het systeem van 1988. We gaan steeds uit van de minimale belastingvrije som, niet verhoogd voor personen ten laste.

De drie systemen zijn alle drie duidelijk progressief te noemen, de effectieve belastingdruk neemt namelijk toe met het inkomen. Het systeem van 1988 confronteerde de hoogste inkomens echter met een veel hogere belastingdruk. De middenklasse zou onder het vroegere personenbelastingstelsel bovendien netto flink wat meer overhouden. Merk op hoe de effectieve belastingvoet vandaag de dag nog slechts weinig toeneemt eenmaal je een hoog bruto-inkomen bereikt. De progressiviteit van het belastingstelsel is vandaag, met andere woorden, redelijk beperkt voor de hoogste inkomensregionen. Vroeger was dat anders: onder het systeem van 1988 betaalden de allerhoogste lonen wel degelijk een significant groter deel van hun inkomen in belastingen dan de goedverdienende middenklasse.

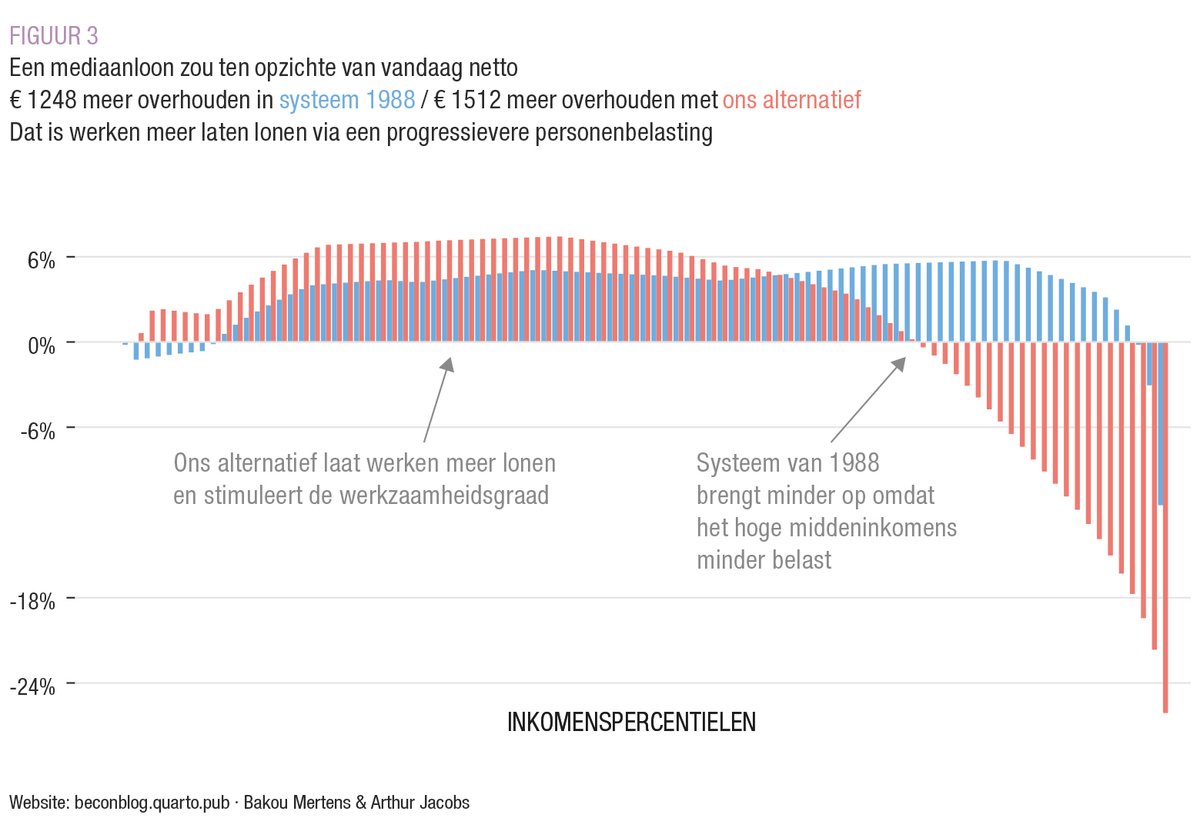

Toch zou de herinvoering van het oude systeem lang niet zaligmakend zijn. Een eerste probleem wordt reeds duidelijk op basis van FIGUUR 3. De belastingvrije som van 1988 is lager dan die van het huidige systeem en bijgevolg zijn de laagste inkomens minder goed af. Bovendien is het systeem wel erg genereus voor de (heel) hoge middenklasse: wie jaarlijks bruto 70.000 euro verdient (oftewel maandelijks bijna 6.000 euro) zou na de regimewissel naar het oude systeem netto 2.424 euro meer overhouden dan vandaag. Enkel de allerhoogste inkomens, zij die meer verdienen dan 145.000 euro, zijn in het oude systeem slechter af. Bijgevolg brengt het vroegere personenbelastingsysteem flink wat minder geld in het laatje dan het huidige.7

FIGUUR 3 geeft voor de verschillende inkomenspercentielen weer wat de impact zou zijn van het overschakelen naar het inkomstenbelastingsysteem van 1988 op het nettoloon. Uit de laatste blauwe balk blijkt dus dat de 1% meest verdienende werkenden dan gemiddeld 11,5% minder netto zouden verdienen op jaarbasis dan vandaag. Het gros van de bevolking heeft echter baat bij de hervorming.

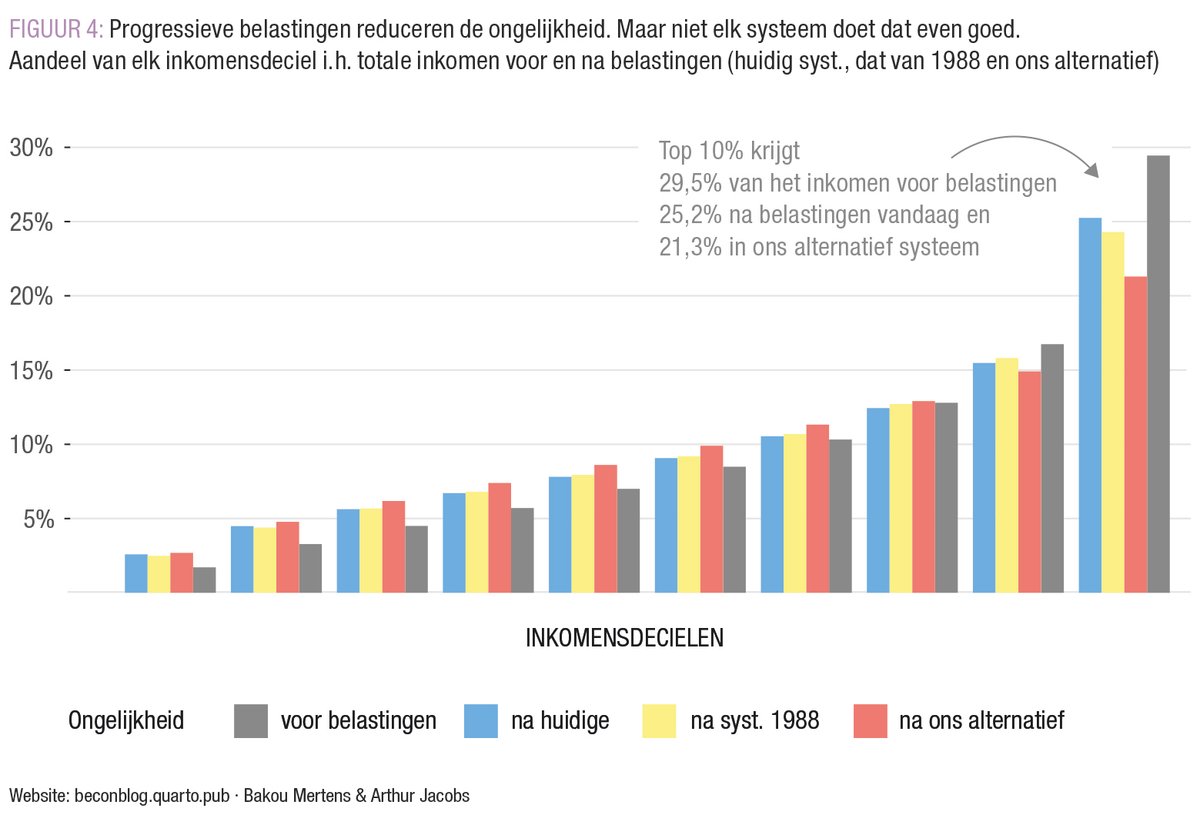

Tot op zekere hoogte is de hervorming echter te mooi om waar te zijn: de hervorming is namelijk deficitair. De Belgische staat zou 6,3% minder aan belastinginkomsten ontvangen van de werkende bevolking, wat onaanvaardbaar is in de huidige context. Daarnaast lijkt het systeem van 1988 ook de ongelijkheid niet drastisch te reduceren, de Gini-coëfficiënt daalt namelijk slechts met 0,4 procentpunt. FIGUUR 4 geeft aan hoe de totale inkomensverdeling eruit ziet onder de verschillende regimes: voor elk inkomensdeciel wordt aangegeven welk deel van de totale loonmassa naar die 10% van de bevolking stroomt. De top 10% moet in het systeem van 1988 netto wat inboeten ten opzichte van vandaag, maar de inkomens van de topinkomens worden in de eerste plaats herverdeeld naar de hoge middenklasse.

De geschiedenis leert ons dus dat het zwaarder belasten van de hoogste inkomens in een niet zo ver verleden tot de realiteit behoorde, ook in België. Toch lijkt het regelrecht overnemen van het oude systeem een slecht idee. Het is vooral de betere middenklasse die wint, en niet de laagste inkomens. Bovendien is de hervorming deficitair. De geslagen putten dichten via een hoge consumptiebelasting, zoals in het recente voorstel van minister Van Peteghem, betekent nog meer koopkrachtverlies voor de lage inkomens.

Vandaar tonen we in de figuren ook telkens de impact van een alternatief belastingstelsel, geïnspireerd op het systeem van 1988. Het is gelijkend op het stelsel van 1988 in de zin dat de effectieve belastingvoet voor de grootverdieners hoog oploopt. Het is echter verschillend van dat stelsel in de zin dat het minder genereus is voor de betere middenklasse en genereuzer voor de laagste inkomens (via het optrekken van de belastingvrije som). De ruimte die fiscaal vrijkomt door het zwaarder belasten van de hoogste inkomens wordt dus vooral ingezet om de belastingen te verlagen voor de lage en gemiddelde inkomens. Op die manier komt het voorstel tegemoet aan het terechte adagium dat 'werken meer moet lonen' en kan het helpen om meer vacatures ingevuld te krijgen op de gespannen arbeidsmarkt. Bovendien geeft onze simulatie zelfs aan dat de nieuwe personenbelasting onder de werkenden ongeveer 5% méér zou ophalen.

CONCLUSIE

Zo'n progressieve hervorming van de personenbelasting is op zichzelf geen mirakeloplossing. Inkomsten uit vermogen zijn ongelijker verdeeld dan arbeidsinkomen, en ze worden minder zwaar en niet progressief belast. Ook daar moet verandering in komen om een rechtvaardigere inkomensverdeling te bekomen.

Een progressieve hervorming van de inkomstenbelasting kan een hogere rechtvaardigheid koppelen aan efficiëntiewinsten, zonder putten te slaan in de begroting.

Desondanks geeft de oefening die we hier gemaakt hebben aan dat substantieel zwaardere belasting van de hoogste inkomens in een niet zo ver verleden de realiteit was in België. Hogere tarieven voor de grootverdieners maken fiscale ruimte vrij die gebruikt kan worden om de lage en gemiddelde inkomens netto meer te doen overhouden. Op die manier kan de hervorming werken ook meer doen renderen. Een progressieve hervorming van de Belgische inkomstenbelasting kan bijgevolg een hogere rechtvaardigheid koppelen aan efficiëntiewinsten, zonder putten te slaan in de begroting. Na twee decennia zonder wijziging van het toptarief van de personenbelasting is het hoog tijd dat de Belgische politiek werk maakt van een rechtvaardige en efficiënte arbeidsfiscaliteit.

EINDNOTEN

- Website FOD Financiën. De ontvangsten geïnd door de Belgische federale overheid : enkele begrippen | FOD Financiën (belgium.be)↑

- Website FOD Financiën. https://financien.belgium.be/nl/particulieren/belastingaangifte/tarieven-belastbaar-inkomen/tarieven#q1.↑

- Tax Foundation. Historical Income Tax Rates and Brackets, 1862-2021 | Tax Foundation↑

- Statbel. De gezondheidsindex. Historiek vanaf 1920 tot heden.↑

- OECD.Stat: Bruto binnenlands product per capita (expenditure approach). Constante prijzen.↑

- De precieze tariefstructuur is overgenomen uit het volgende artikel. We laten hier de toenmalige, beperkte heffing van 300 BEF op alle arbeidsinkomens buiten beschouwing. Decoster, A., & Van Camp, G. (2000). De hervorming van de personenbelasting: Lessen uit de hervormingen 1988-1993. Leuvense Economische Standpunten, 2000(99), 1-42.↑

- Methodologisch intermezzo: Om na te gaan wat het systeem van 1988 (en ons alternatief) zou betekenen in termen van herverdeling en totale opbrengst hebben we de Belgische inkomensverdeling nodig. We verkrijgen een verdeling van de jaarlijkse bruto-inkomens door (1) een zogenaamde double-Pareto log-normale inkomensverdeling te schatten op basis van recente HFCS-data voor de arbeidsinkomens van Belgische werknemers in 2021 en (2) vervolgens 4.865.000 individuen (het aantal werkende Belgen) te trekken uit deze inkomensverdeling. Hoewel de aanpak zeker niet perfect sluitend is, kunnen we op die manier een behoorlijk representatieve inkomensverdeling bekomen en op basis hiervan kunnen we inschatten wat de fiscale hervorming zou impliceren voor de groep van werkenden en de staatskas. Meer info: Reed, W. J. (2003). The Pareto law of incomes – an explanation and an extension. Physica A: Statistical Mechanics and its Applications, 319, pp. 469-486. Eurosystem's Household Finance and Consumption Survey (wave 2020).↑