De oorzaak van de werkloosheidsval ligt niet bij de zogezegd ‘genereuze’ werkloosheidsuitkering. Als zo’n val al bestaat, dan moeten we de oorzaak elders zoeken.

Bij uitstek over onze sociale zekerheid viert de ‘mythologie’ hoogtij. Van de cafétoog tot de politieke kabinetten, bepaalde stellingen staan nog nauwelijks ter discussie. In dit stuk houd ik enkele populaire mythes tegen het licht: van te genereuze uitkeringen, over groeiende tekorten, tot het zelfstandigenpensioen als aalmoes. Sommige verdienen nuance, andere zijn op weinig gebaseerd. Toch voeren de populaire media ze met een ongeziene gretigheid op.

MYTHE 1. ‘HET ZIJN ENKEL DE ZOTTEN DIE WERKEN’

Werklozen zijn zowat de 21e eeuwse paria’s. Voor sommigen in de Wetstraat is elke euro voor onze werkzoekenden er één te veel. Vooral in tijden van ‘krapte op de arbeidsmarkt’ is er weinig begrip voor wie in between jobs zit. Sinds de jaren 1990 staat de ‘werkloosheidsval’ centraal in het maatschappelijk debat. Aangezien het verschil tussen uitkering en nettoloon te klein is, aldus de redenering, vertoeven onze (langdurig) werkzoekenden het liefst in de hangmat van de sociale zekerheid.

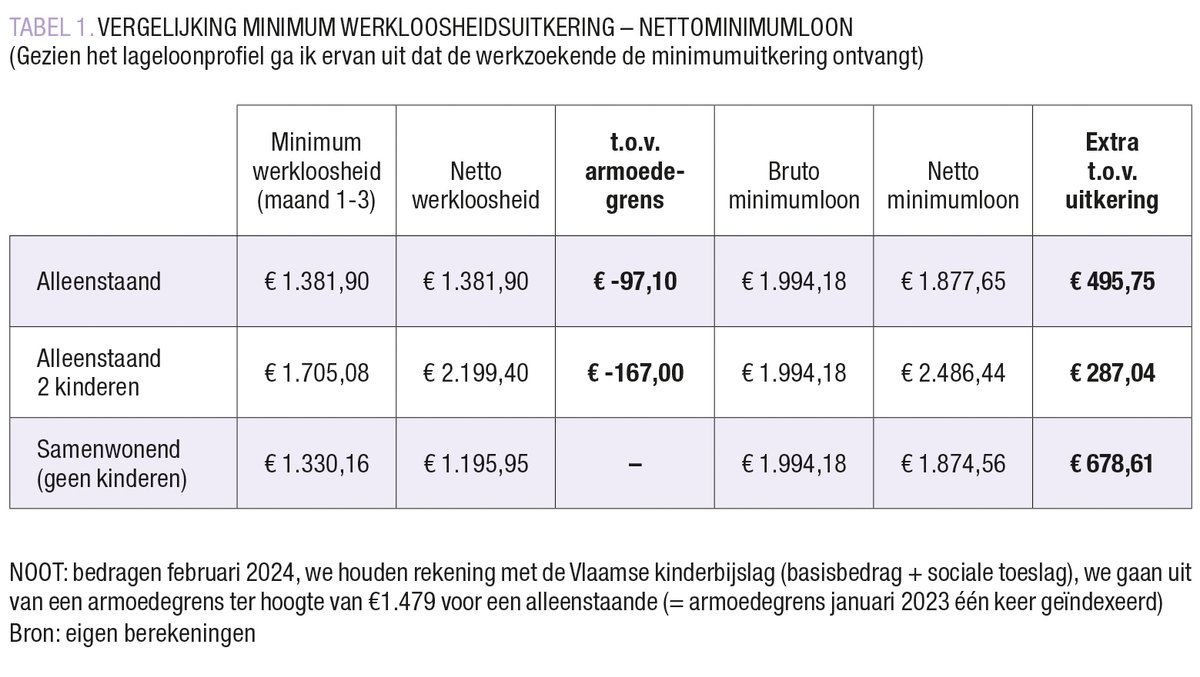

Ik neem even de proef op de som.1 Veronderstel dat een werknemer kortstondig werkloos is en vervolgens een voltijdse job aanneemt ter hoogte van het interprofessionele minimumloon (GGMMI). In TABEL 1 vergelijk ik het maandelijkse netto-inkomen voor en na passage in de werkloosheid. In de gesimuleerde situaties gaat de voormalige werkzoekende er maandelijks netto 287 tot 678 euro op vooruit. Enkele honderden euro’s extra per maand, voor wie leeft op een bescheiden budget zijn dat substantiële bedragen.

In de gesimuleerde situaties gaat de voormalige werkzoekende er maandelijks netto 287 tot 678 euro op vooruit.

De berekeningen plaatsen kritische kanttekeningen bij het diep ingeburgerd discours over de werkloosheidsval. Begrijp me niet verkeerd, ik beweer niet de dat de inkomensval voor geen enkele gezinssituatie bestaat, alleen ligt de oorzaak niet bij de – zogezegd – ‘genereuze’ werkloosheidsuitkering. Als er al een inactiviteitsval bestaat, dan moeten we de oorzaak zoeken bij onder meer het gebrek aan betaalbare kinderopvang, selectieve inkomenssteun zoals het sociaal energietarief, de kosten verbonden aan het woon-werkverkeer of het huwelijksquotiënt in onze fiscaliteit. Je kan uiteraard simpelweg het minimumloon verhogen, maar stellen dat de minima te genereus zijn, dat houdt geen steek.

Naast mythes zijn er ook enkele ongemakkelijke waarheden. De meest voor de hand liggende: het gros van de minima in de werkloosheid ligt nog onder de Europese armoedegrens. Alleenstaande werkzoekenden komen maandelijks 97 euro te kort, de alleenstaande ouder zit er zowaar 167 euro onder, dat is kinderbijslag incluis. Dat is een verre erfenis van de erosie van de werkloosheidsuitkeringen in de jaren 1980 en 1990. Als klap op de vuurpijl riep de politiek in haar verwoede strijd tegen de werkloosheidsval een ander probleem in het leven: de promotieval. Van de federale werkbonus tot de Vlaamse jobbonus, voor de lage lonen stapelen de nettoloonvoordelen zich op. Boni die een werknemer redelijk snel verliest naarmate het brutoloon stijgt. Loontrekkenden met een relatief laag loon – zo ergens tussen de 2.000 en 3.000 bruto per maand – houden netto nauwelijks iets over van een bruto opslag. Van elke euro bruto opslag, houdt de werknemer er amper 20 tot 30 eurocent over, een aberratie.

Om het evenwel helemaal tragisch te maken: steeds meer internationale onderzoek plaatst vraagtekens bij het nut van financiële prikkels om meer mensen aan de slag te krijgen. Zo concludeerde de econoom Johannes Spinnewijn, op basis van Oostenrijkse, Duitse en Zweedse data, dat de hoogte van de werkloosheidsuitkering nauwelijks een impact heeft op hoe lang mensen werkzoekend zijn.2 Er is enkel een impact voor kortdurige werklozen. Voor langdurig werkzoekenden stuwen degressieve uitkeringen enkel de armoedecijfers omhoog.

MYTHE 2. ‘DE EVENWICHTSDOTATIE FINANCIERT HET ‘TEKORT’ IN DE SOCIALE ZEKERHEID’

Laat ik dit stuk beginnen met een stevige disclaimer. Door de vergrijzing zal de overheidstussenkomst in de financiering van de sociale zekerheid de komende jaren onvermijdelijk stijgen. Met de campagne ‘socialer + sterker’ dringt het ABVV daarom aan op een structurele vergrijzingsdotatie voor onze sociale zekerheid.3 Ik wil niet de indruk wekken dat de sociale zekerheid zonder evenwichtsdotatie kan (simpelweg onmogelijk), maar betwijfel dat die dotatie gelijk zou staan aan het intrinsieke ‘tekort’ in de sociale zekerheid. De omvang van die evenwichtsdotatie is bovenal een politieke constructie. Een kort relaas.

Vier soorten financieringsbronnen spekken de sociale zekerheidskas voor werknemers. Het gros van de inkomsten – ongeveer 70% – is afkomstig van sociale bijdragen geheven op het loon. Werkgevers betalen zowat 70% van die bijdragen, werknemers een slordige 30%. Vervolgens heb je de ‘alternatieve financiering’ uit btw en roerende voorheffing, goed voor ongeveer een vijfde van de inkomsten. Ten derde heb je de klassieke overheidsdotaties vanuit de federale overheid en de regio’s, anno 2022 goed voor amper 4% van de inkomsten van de sociale zekerheid. Tot slot, sinds de bankencrisis van 2010 garandeert de evenwichtsdotatie de financieringssaldo in de sociale zekerheid. Die ‘saldodotatie’ scheerde de afgelopen jaren hoge toppen. Ze bedroeg 3,1 miljard euro in 2019, 10,6 miljard in 2020, 5,6 miljard in 2021 en 4,1 miljard in 2022.

De evenwichtsdotatie is absoluut noodzakelijk. Het beschermt de sociale zekerheid tegen conjuncturele schokken in inkomsten en uitgaven. Tijdens de coronacrisis daalden de inkomsten uit sociale bijdragen en stegen de uitgaven, deels een automatisch effect, deels het gevolg van expliciete beleidsmaatregelen zoals de versoepeling van het overbruggingsrecht (voor zelfstandigen) en de tijdelijke werkloosheid (voor werknemers). Zonder evenwichtsdotatie kan de sociale zekerheid haar rol als economische stabilisator niet spelen.4 Door het inkomen van burgers te vrijwaren, behoedde ons sociaal systeem ons zowel tijdens de banken- als coronacrisis voor erger. Het probleem is evenwel dat die evenwichtsdotatie de afgelopen jaren structureel is geworden.

In 2022 was de evenwichtsdotatie goed voor 5% van de inkomsten van de sociale zekerheid.

Er zijn twee belangrijke redenen waarom je de evenwichtsdotatie evenwel niet gelijk mag stellen aan het intrinsieke tekort in de sociale zekerheid. Om te beginnen, is het evenwicht tussen de structurele overheidsdotatie (vanuit de federale overheid en de regio’s) en de conjuncturele evenwichtsdotatie volledig zoek. In 2022 was de evenwichtsdotatie goed voor 5% van de inkomsten van de sociale zekerheid, de klassieke overheidsdotaties voor amper 4%.5 Het onderscheid tussen beide is eigenlijk arbitrair en het evenwicht geraakte verstoord door de zesde staatshervorming. Het RSZ-Globaal beheer financiert sinds 2015 niet langer de kinderbijslagen, de financiering richting de regio’s verloopt sindsdien via een specifieke dotatie in de Bijzondere Financieringswet. Die operatie ging gepaard met een substantiële daling van de klassieke overheidsdotatie.6 Sindsdien is die dotatie slechts goed voor enkele percentjes van de inkomsten van de sociale zekerheid.

Ten tweede – en meer fundamenteel – is de evenwichtsdotatie het resultaat van een opeenstapeling van niet-gefinancierde overheidsmaatregelen. Denk daarbij in de eerste plaats aan de talloze bijdrageverminderingen voor werkgevers. In theorie dekt de alternatieve financiering uit btw en roerende voorheffing de kost van alle RSZ-kortingen, in praktijk zijn er qua financiering substantiële gaten ontstaan. Laat ik dat even illustreren aan de hand van de evenwichtsdotatie van 2022 (TABEL 2). In 2022 stortte de federale regering 4,077 miljard euro ‘saldofinanciering’ aan het RSZ-Globaal beheer. Mocht je evenwel uitgaan van een correcte alternatieve financiering van de voornaamste aderlatingen voor de sociale zekerheid, dan verdwijnt dat ‘tekort’ als sneeuw voor de zon. Denk daarbij aan de ‘terugverdieneffecten’7 van de taxshift van de regering-Michel (die de werkgeversbijdrage liet dalen van 32,4% naar 25%), de kostenexplosie van de RSZ-korting voor de eerste aanwerving(en), de gemiste sociale bijdragen als gevolg van de alternatieve verloning8 en de sociale maribel (een tewerkstellingsmaatregel voor de social profitsector). Als we even uitgaan van volledige alternatieve financiering van die maatregelen, dan verdwijnt het ‘tekort’ volledig. Kortom, de evenwichtsdotatie lijkt bovenal een politieke constructie.

MYTHE 3. ‘HET ZELFSTANDIGENPENSIOEN IS SLECHTS EEN AALMOES’

In 2017 haalden de Waalse vriendinnen Virginie en Caroline alle krantenkoppen. Beide dames lieten na een loopbaan van ongeveer 40 jaar hun wettelijk pensioen ramen. Virginie, die 25 jaar als zelfstandige had gewerkt, bleek een lager pensioen te krijgen dan Caroline, die 33 jaar werkzoekend was. Het idee dat een langdurig werkloze een hoger pensioen kreeg dan een zelfstandige, het raakte duidelijk een gevoelige snaar.9 Het idee van de absurd lage zelfstandigenpensioen dook eind januari van dit jaar opnieuw op. Politica Els Ampe (ex Open VLD, nu Voor U) beweerde in De Zevende Dag dat het zelfstandigenpensioen voor een volledige loopbaan lager ligt dan het leefloon. De VRT-factcheckdienst liet er geen spaander van heel.10 Maar het zelfstandigenpensioen als aalmoes, het idee leeft zowel in de dorps- als Wetstraat.

De perceptie kent een voor de hand liggende historische reden. Tot 1984 berekende men de zelfstandigenpensioenen op basis van lage forfaitaire beroepsinkomsten. Na de Tweede Wereldoorlog ontstond de sociale zekerheid voor zelfstandigen als buitenbeentje, vanuit de filosofie ‘minimale bijdrage, minimale bescherming’. Vanaf 1984 stapte men geleidelijk over op pensioenrechten berekend op basis van het ‘reële’ beroepsinkomen (net als voor werknemers), maar de overgang tussen beide systemen verloopt geleidelijk. Tot ongeveer 2030 zullen nieuw gepensioneerde zelfstandigen bepaalde loopbaanjaren gewaardeerd zien aan een laag forfaitair beroepsinkomsten. Zowat een decennium geleden was het ‘zelfstandigenpensioen als aalmoes’ dan ook geen mythe, maar bittere realiteit voor sommige middenstanders. Anno 2024 is de stelling evenwel aan herziening toe.

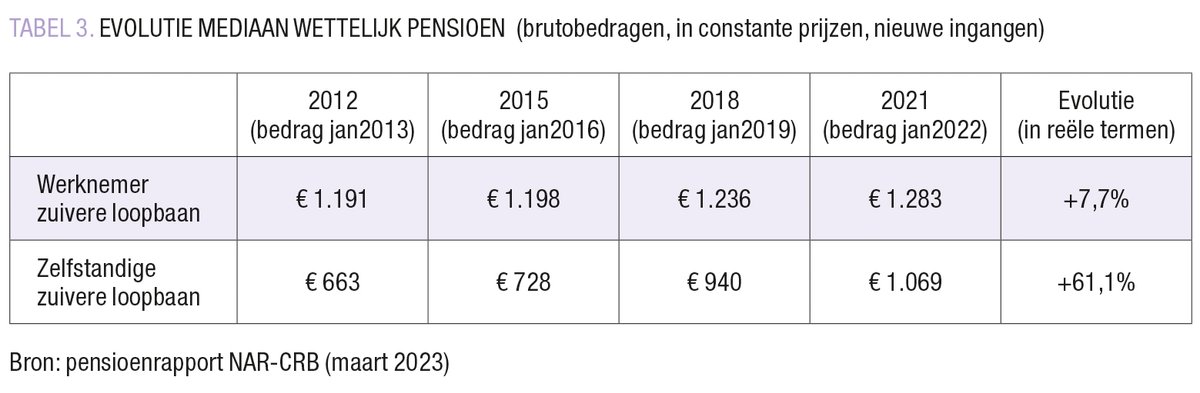

Tussen 2012 en 2021 steeg het doorsnee pensioen voor zelfstandigen met 61,1% (!), bovenop de indexeringen, tegenover 7,7% bij werknemers.

Om te beginnen, ging het zelfstandigenpensioen er de afgelopen decennia met rasse schreden op vooruit. TABEL 3 schetst – in constante prijzen – de evolutie van het mediane pensioen voor nieuw gepensioneerde zelfstandigen en werknemers. Tussen 2012 en 2021 steeg het doorsnee pensioen voor zelfstandigen met 61,1% (!), bovenop de indexeringen, tegenover 7,7% bij werknemers. De verklaring ligt bij de daling van het gewicht van de forfaitaire loopbaanjaren (voor 1984) en de stelselmatige herwaarderingen van oude beroepsinkomsten.11 Begin 2022 was er geen grand canyon meer tussen het doorsnee werknemers- en zelfstandigenpensioen.

Ten tweede nuanceren de aanvullende pensioenen voor zelfstandigen de relatief lage wettelijke pensioenen. Veel zelfstandigen zetten massaal in op één of meerdere tweede pijlers, de bijdragen zijn immers fiscaal aftrekbaar. Het vrij aanvullend pensioen voor zelfstandigen (VAPZ) valt daarbij te combineren met een aanvullend pensioen als zelfstandige bedrijfsleider. Weinig verbazend ligt het doorsnee aanvullend pensioen bij zelfstandigen (€56.081 bruto) een stuk hoger dan bij werknemers (€9.076 bruto). Sigedis, de publieke vzw die de loopbaandata en de databank tweede pijler beheert, becijferde het totale netto pensioen (eerste en tweede pijler samen) en kwam uit op een mediaan van 1.467 euro voor werknemers, 1.347 euro voor zelfstandigen en 2.080 netto voor ambtenaren (zuivere statutaire loopbaan).12 Gezien de lage beroepsinkomsten die ze aangeven, ligt de vervangingsratio – de verhouding tussen pensioen en het vroeger inkomen – hoger voor zelfstandigen dan voor werknemers.

Last but not least, de komende jaren zullen de zelfstandigenpensioenen fors doorstijgen. De reden is de afschaffing van de ‘correctiecoëfficiënten’ voor loopbaanjaren vanaf 2021, een beslissing van de Vivaldi-regering. In 1984 voerde de politiek een correctie in op het beroepsinkomen dat meetelt voor het wettelijk pensioen, om zo rekening te houden met de lagere pensioenbijdrage.13 Die ‘correctiecoëfficiënt’ verdwijnt voor loopbaanjaren vanaf 2021. Het lijkt uiterst technisch, maar de impact valt moeilijk te onderschatten. Een zelfstandige die boven het minimumpensioen zit, ziet zijn pensioenrechten stijgen met maar liefst 45% (!). Wie in 2024 start als zelfstandige kan na een loopbaan van 45 jaar een wettelijk pensioen ontvangen dat 1.321 bruto (of 545 netto) hoger ligt.14 Het is niet denkbeeldig dat de zelfstandigenpensioenen de komende decennia die van de werknemers voorbijsteken.

Laat er geen misverstand over bestaan. Het ABVV is voorstander van een deftig wettelijke pensioen voor iedereen, alleen gaat de harmonisatie van de pensioenstelsels best gepaard met een harmonisatie van de pensioenbijdragen. De sociale zekerheid van zelfstandigen bood bij oorsprong minimale bescherming tegen minimale bijdrage. Anno 2024 gaat die logica niet langer op. De sociale bijdragen voor zelfstandigen liggen procentueel lager dan voor werknemers, zijn degressief (het percentage daalt met het beroepsinkomen) en zijn bovendien geplafonneerd.15 Aangezien de grote winnaars van de afschaffing van de correctiecoëfficiënten zich net situeren bij de goed boerende zelfstandigen, dringt een hervorming zich op. Hoe je het ook draait of keert, het wordt een thema voor de komende federale regering.

EINDNOTEN

- Gezien het lageloonprofiel ga ik ervan uit dat de werkzoekende de minimumuitkering ontvangt.

- Johannes Spinnewijn, Waarom werkloosheidsuitkeringen beter stijgen naarmate men langer werkloos is. Leuvense Economische Standpunten 2018/169.

- Voor meer info verwijs ik naar de campagnewebsite www.socialersterker.be.

- Olivier Pintelon, Hoe de sociale zekerheid ons behoedde voor erger. Samenleving & Politiek, Jaargang 28, 2021, nr. 6 (juni), pp. 6-8.

- 3% dotatie federale overheid, 1% dotatie vanuit de regio’s.

- Sinds 2015 ontvangen de regio’s een specifieke dotatie voor de kinderbijslag, als onderdeel van de Bijzondere Financieringswet. De middelen voor die dotatie werden voor de helft in mindering gebracht van de klassieke overheidsdotatie en voor de helft van de evenwichtsdotatie.

- De regering-Michel (2014-2018) besliste dat enkel de ‘nettokost’ van de taxshift 2016 voor de sociale zekerheid zou worden gecompenseerd. Er is geen alternatieve financiering voor 23% van de daling van de patronale bijdragen, zijnde de theoretische ‘terugverdieneffecten’.

- Het sociaal secretariaat SD Worx verrichtte de afgelopen jaren een studie in opdracht van de sociale partners van de RSZ. SD Worx raamde de alternatieve verloning (= verloning met afwijkende sociale bijdragen) voor 2021 op minstens 7,3 miljard euro.

- Het voorbeeld is anno 2017 theoretisch mogelijk, maar heel uitzonderlijk. Anno 2024 is de situatie door de harmonisatie van het gewaarborgd minimumpensioen tussen werknemers en zelfstandigen niet meer mogelijk.

- www.vrt.be/vrtnws/nl/2024/01/24/leefloon-pensioen-check/.

- Bij de besteding van de welvaartsenveloppe zetten zelfstandigenorganisaties UNIZO en UCM steevast in op verlaging van de ‘correctiecoëfficiënten’ voor de loopbaanjaren 1984-2020.

- Pensioenverslag - factuele elementen (8/3/2023). Verslag CRB 2023-0652 / rapport NAR 130. p. 46.

- Oorspronkelijk was die correctiecoëfficiënt gelijk aan de verhouding van de pensioenbijdrage voor zelfstandigen (8,28%) en werknemers (7,5% werknemer + 8,86% werkgever = 16,36%). Na de invoering van het globaal beheer, en dus de afschaffing van aparte percentages per socialezekerheidstak, gebruikte men een andere methodologie om de correctiecoëfficiënt te berekenen. De achterliggende filosofie bleef evenwel dezelfde: een correctie voor de lagere pensioenbijdrage van zelfstandigen.

- Het vermelde rekenvoorbeeld is afkomstig van een presentatie van de Federale pensioendienst (FPD) tijdens een pensioenactualiteitscollege aan de KU Leuven: www.law.kuleuven.be/leergangpensioenrecht/eindversie-documenten-actualiteitscollege-14-december-2021-1.

- Het grote probleem is dat er weinig solidariteit bestaat tussen de zelfstandigen met een relatief hoog en laag (netto) beroepsinkomen. Het is vooral de gemeenschap die de minima bij de zelfstandigen financiert.