Voor een volwaardig vermogenskadaster zijn een aantal wetswijzigingen nodig, maar eens de politieke wil er is zijn de meeste obstakels betrekkelijk klein en technisch van aard.

'Een vermogenskadaster is vooral een kwestie om gegevens die al bij verschillende overheidsdiensten gekend zijn aan elkaar te koppelen'. Met die uitspraak uit 2014 herleide toenmalig gouverneur van de Nationale Bank, Luc Coene, het vermogenskadaster al tot een IT-probleem, mits de politieke wil er is. Sindsdien zijn er door internationale samenwerking nog veel meer gegevens over vermogen in binnen- en buitenland beschikbaar geworden.

De overheid heeft vandaag de belangrijkste puzzelstukken reeds ter beschikking om een vermogenskadaster op te stellen. Zo'n kadaster heeft meerdere doeleinden. Het kan beleidsondersteunende informatie over de vermogensongelijkheid in België – waarover we vandaag weinig weten – aanleveren; het kan dienen om fiscale en sociale fraude beter op te sporen, en het kan steunmaatregelen, zoals bijvoorbeeld energiesteun, koppelen aan dat vermogenskadaster.

Een vermogenskadaster kan dus dienen om steun op draagkracht af te stemmen, samen met het belastbaar inkomen dat vandaag gebruikt wordt. Het klassiek voorbeeld van een specialist-arts die zichzelf via een vennootschap een laag loon uitkeert en zijn kinderen met een studiebeurs laat studeren, kan dan worden vermeden.

VERMOGEN: 3 CATEGORIEËN

Ik deel vermogen voor dit stuk in drie categorieën: vastgoed, financieel vermogen (inclusief vermogen dat in rechtspersonen – vennootschappen, trusts,… - ondergebracht is) en een restcategorie met zaken zoals voertuigen, kunstcollecties, juwelen, enzovoort.

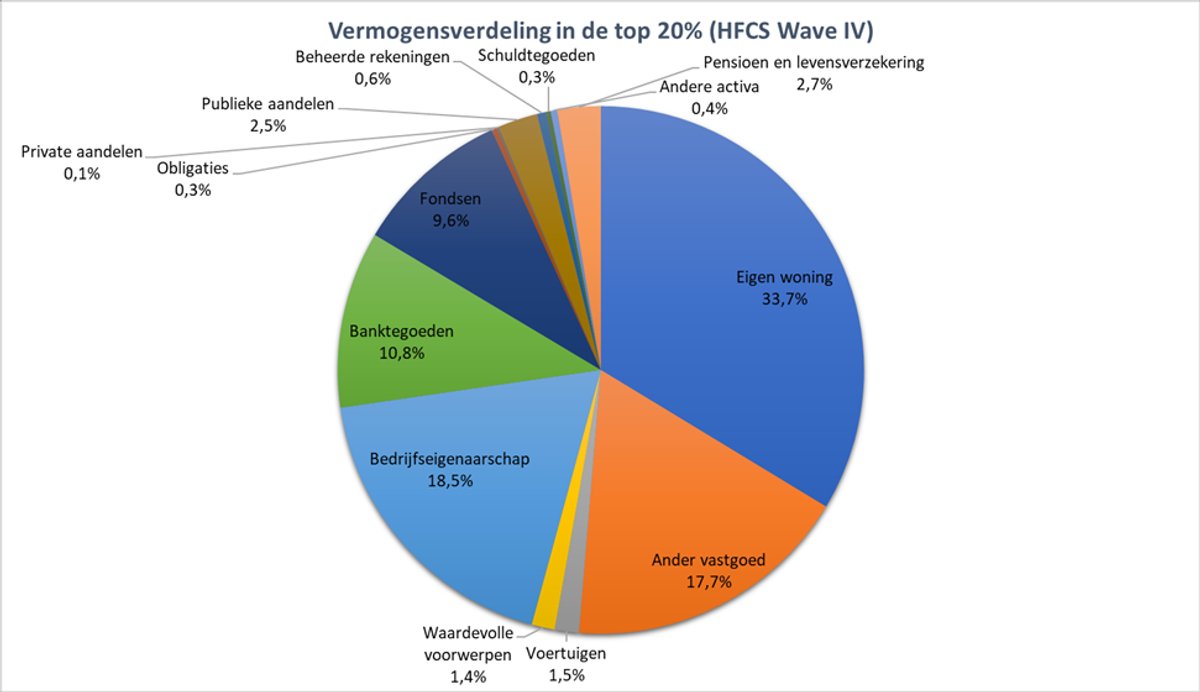

Uit de Europese Household Finance and Consumption Survey weten we dat in de top 20% van de vermogens vastgoed gemiddeld 52% van het vermogen uitmaakt, financieel vermogen 45% en de restcategorie ongeveer 3% (zie FIGUUR hieronder).

Vastgoed

Ten eerste, vastgoed. Welke onroerende goederen iemand bezit, of rechten zoals vruchtgebruik op heeft, is al sinds Napoleon gekend in het kadaster. Voor buitenlands onroerend goed geldt een aangifteplicht en wordt tevens informatie binnen Europa uitgewisseld.

Er zijn wel problemen met de verouderde waarderingsmethode voor het kadastraal inkomen. Een alternatief zou de Nederlandse WOZ-waarde kunnen zijn. In Nederland vergelijken gemeenten systematisch en objectief gelijkaardige woningen. Dat leidt tot een forfaitaire waarde die de marktwaarde van dat huis benadert. Zo'n jaarlijkse objectieve waardering leidt tot een actuele waarde die kan dienen in een vermogenskadaster

Financieel vermogen

Financieel vermogen, dan. Ook over financieel vermogen zijn in principe alle gegevens voorhanden. Op dit gebied is er de laatste 10 jaar internationaal een gegevensuitwisselingsrevolutie gebeurd.

Ook over financieel vermogen zijn in principe alle gegevens voorhanden.

Ironisch genoeg is het meeste bekend over buitenlandse rekeningen. Sinds 2017 wisselen 110 landen, onder toezicht van de OESO en de G20, automatisch bankgegevens uit met elkaar. Alle gekende belastingparadijzen zijn, onder druk van sancties, ingestapt in dat systeem. Elk jaar krijgt de Belgische fiscus dus netjes een lijstje van alle buitenlandse rekeningen (spaar, zicht- en effectenrekeningen) gehouden door Belgen inclusief saldo opgestuurd.

Het internationaal bankgeheim is dus verleden tijd. In België bestaat er wel nog een vorm van bankgeheim. Maar sinds 2020 worden wel alle rekeningnummers en het saldo van rekeningen bij Belgische banken bijgehouden in het Centraal Aanspreekpunt (CAP). Dat is een belangrijke verwezenlijking van de linkse partijen in de Vivaldi-regering in de strijd tegen fraude. Vandaag mag de fiscus die gegevens enkel opvragen bij aanwijzingen van fraude. Mits een eenvoudige wetswijziging kunnen deze gegevens echter ook in een vermogenskadaster.

Dan is er nog vermogen dat in rechtspersonen (voornamelijk vennootschappen) ondergebracht wordt. De waardering van de aandelen van die vennootschappen gebeurt via geijkte boekhoudkundige regels. Het probleem hierbij is het linken van de vennootschap aan de uiteindelijke aandeelhouders in een vermogenskadaster.

Het is betrekkelijk eenvoudig om de eigenaar van een rechtspersoon te achterhalen, maar dat kan bijvoorbeeld ook een andere rechtspersoon zijn of een ketting van meerdere vennootschappen.

Sinds 2017 heeft elk land in de EU echter een UBO-register (Ultimate Beneficial Owner) in het kader van de witwasrichtlijn. Elke vennootschap moet nu zijn uiteindelijke begunstigde(n) identificeren en in dat register opnemen. Deze informatie wordt ook automatisch gedeeld tussen Europese lidstaten. Die gegevens kunnen dus worden gebruikt om dit vermogensbestanddeel in kaart te brengen.

Restcategorie

Restcategorie, ten slotte. Met de bovenste twee categorieën vat je zowat het complete vermogen. De restcategorie is relatief marginaal, en tegelijk de moeilijkste categorie om in kaart te brengen. Al moet dit zeker niet worden overschat. Voertuigen, bijvoorbeeld, moeten vandaag ook worden ingeschreven.

Toch zullen tegenstanders van een vermogenskadaster eindeloos zaken in deze categorie opnoemen waarmee ze problemen zien: postzegel- en kunstcollecties, wijnkelders, manchetknopen, enzovoort. De reden daarvoor is niet zozeer dat ze oprecht problemen zien. De reden is dat ze weten dat een vermogenskadaster voor vastgoed en financieel vermogen zeer goed mogelijk is. En de beste manier om dit dan tegen te houden, is door het schrikbeeld op te wekken van een soort fiscale Stasi die in de ondergoedlade van de vrouw naar verstopte juwelen gaat zoeken. In die val mogen voorstanders dus niet lopen. In deze categorie is pragmatisme over wat moet worden opgenomen, gepast.

CONCLUSIE

Voor de belangrijkste categorieën van vermogen zijn de puzzelstukken vandaag al gekend bij verschillende overheidsdiensten. Luc Coene had dus gelijk: als je die gegevens in een databank onderbrengt, heb je een volwaardig vermogenskadaster. Daarvoor zijn een aantal wetswijzigingen nodig, maar de meeste obstakels zijn betrekkelijk klein en technisch van aard.

Enkel voor een verwaarloosbare 'restcategorie' zijn niet altijd gegevens beschikbaar.

Enkel voor een verwaarloosbare restcategorie zijn niet altijd gegevens beschikbaar. Tegenstanders trekken dan op flessen dat de fiscus uw woonst ondersteboven zal komen keren. Progressieven mogen zich hier niet aan laten vangen. Een vermogenskadaster kan perfect zonder dat de fiscus ooit je woning moet betreden. Een pragmatische houding is de snelste weg naar meer fiscale rechtvaardigheid en naar een betere draagkrachtindicator voor steunmaatregelen. Perfect is, zoals zo vaak, de vijand van zeer goed.