De zogenaamde ‘tax shift’ staat centraal in het politieke debat. Wat onder de term moet worden verstaan, is echter allesbehalve duidelijk. Een piste die door vele prominenten naar voor wordt geschoven, is een verschuiving van ‘lasten op arbeid’ naar btw. Deze bijdrage beargumenteert dat zo’n verschuiving dreigt te herverdelen van arm naar rijk. Vooral wie van een uitkering leeft, riskeert het gelag te betalen.

‘Tax shift’ is goed op weg om hét woord van 2015 te worden. Het was ACV-voorzitter Marc Leemans die tijdens de provinciale stakingsdag in Antwerpen op 24 november 2014 de kat de bel aanbond: ‘wil het sociaal overleg echt een kans maken, dan moet er een tax shift komen’. Sindsdien wordt er in de media en tussen de politici heel wat ‘gespind’ over wat die ‘tax shift’ precies moet inhouden. De inhoud van die belastingverschuiving is op dit moment allerminst duidelijk. Zoals vaak is de populariteit van een politiek concept omgekeerd evenredig met zijn accuraatheid. Vaak komt het politici goed uit dat mensen een verschillende betekenis geven aan eenzelfde begrip. Dat is ongetwijfeld ook zo voor de ‘tax shift’.

Steeds meer wordt het echter duidelijk dat er onder meer - of vooral - gekeken wordt naar een btw-verhoging om zo de ‘lasten op arbeid’ te kunnen verlagen.1 Minister van Financiën Johan Van Overtveldt (N-VA) stelde immers onlangs dat er in de eerste plaats moet worden gekeken naar consumptie, vervolgens naar milieuvervuiling en pas in derde instantie naar een bijdrage van de vermogens. In zijn pleidooi voor een btw-verhoging wordt hij bijgetreden door enkele prominente economen - waaronder Gert Peersman, Ivan Van de Cloot en Wim Moesen. Zo stelde Gert Peersman dat consumptiebelastingen het minst wegen op de economische groei en dat btw in feite een belasting op vermogen is. Op dat laatste argument kom ik later terug. Ivan Van de Cloot voegde er dan weer aan toe dat de btw gepaard gaat met een lage inningskost. Kortom, het is vrij waarschijnlijk - ook al gezien de politieke machtsverhoudingen - dat een btw-verhoging onderdeel zal uitmaken van een globale belastinghervorming.

Om een idee te beoordelen, moeten we eerst en vooral zicht krijgen op de beweegredenen achter een bepaald voorstel. Voor de ‘tax shift’ circuleren een drietal motieven. Allereerst, minder sociale bijdragen op arbeid moeten bijdragen tot meer sociale rechtvaardigheid. Ten tweede zou een tax shift kunnen bijdragen tot een hogere werkgelegenheid. Ten slotte, ijveren sommigen voor lagere belastingen voor de middenklasse.2 Alhoewel de andere doelstellingen uiteraard legitiem zijn, bestaat de ultieme lakmoesproef er voor mij toch in dat een belastingverschuiving moet bijdragen tot meer sociale rechtvaardigheid. Uit een opiniepeiling van Knack en VTM bleek immers dat bijna acht op tien Vlamingen vinden dat de besparingen niet eerlijk verdeeld zijn.3 Het is in die context dat de roep om de tax shift kwam bovendrijven. De ultieme graadmeter is dan ook of een tax shift naar btw bijdraagt tot een meer billijke verdeling van de welvaart.

Het inschatten van de mogelijke verdelingseffecten van een verschuiving naar btw heeft twee facetten. Allereerst stelt zich de vraag wie een btw-verhoging betaalt. Wie draagt de lasten van een btw-verhoging? Ten tweede, moeten we ook in kaart brengen wie voordeel haalt uit lagere sociale bijdragen op arbeid. Wie krijgt de lusten van een verschuiving naar btw? Pas wanneer we beide elementen samennemen, krijgen we een volledig beeld van de mogelijke verdelingseffecten. Het zal vrij vlug duidelijk worden dat een tax shift naar btw dreigt te herverdelen van arm naar rijk. Vooral voor de uitkeringstrekkers is het probleem vrij fundamenteel.

WIE DRAAGT DE LASTEN VAN EEN BTW-VERHOGING?

De eerste, evidente vraag is welke inkomensgroepen de btw-verhoging zullen betalen. Daarvoor kunnen we een beroep doen op zowel internationale als nationale studies. De algemene teneur is dat een btw-verhoging sociaal regressief is en bijdraagt tot een hogere ongelijkheid. De OESO heeft zo al verschillende onderzoeken verricht naar de distributionele effecten van consumptiebelastingen.4 Alle studies wijzen op een significant regressieve impact van btw op de inkomensverdeling. Met andere woorden, lagere inkomens verliezen een groter deel van hun inkomen aan een hogere btw. Opmerkelijk is echter ook dat deze studies vaststellen dat het gewicht van de consumptietaksen in de inkomsten van de staat toenam doorheen de tijd - vooral ten koste van de directe personenbelasting. De OESO beweert ook dat de consumptiebelastingen de Gini-coëfficiënt door de band laten toenemen met 5 tot 10%.5

Dezelfde trend vinden we terug in Belgisch onderzoek. Decoster, De Swert en Verbist simuleerden zo de verdelingseffecten van een alternatieve financiering via btw-verhogingen.6 Net als in het internationaal onderzoek komt een btw-verhoging hier naar voor als een sociaal regressieve belasting. De oorzaak is dat lagere inkomens een groter aandeel van hun inkomen consumeren. Een onderzoek van Decoster en Spiritus uit 2012 komt grotendeels tot dezelfde conclusie.7 Een btw-verhoging werkt eerder proportioneel naar consumptie, maar regressief naar inkomen. De hogere inkomens zullen in nominale bedragen de meeste extra belastingen betalen, maar de relatieve gevolgen in termen van inkomen zijn het grootste voor de laagste inkomensgroepen (zie scenario 1).

Opvallend is dat deze onderzoekers, naast een lineaire verhoging van de btw, ook een gelijktijdige verlaging van de btw op basisproducten simuleerden - waaronder gas en elektriciteit (scenario 2). Die maatregel compenseert de negatieve gevolgen grotendeels - behalve voor de laagste inkomensgroep. Mits wat fiscale ‘engineering’ zou men een btw-verhoging kunnen bedenken die eerder neutraal werkt voor de inkomensverdeling.

Figuur 1. Negatieve impact van een btw-verhoging op de verschillende inkomensdecielen (2 scenario's)

Bron: Decoster en Spiritus (2012)

WIE KRIJGT DE LUSTEN VAN EEN BTW-VERHOGING?

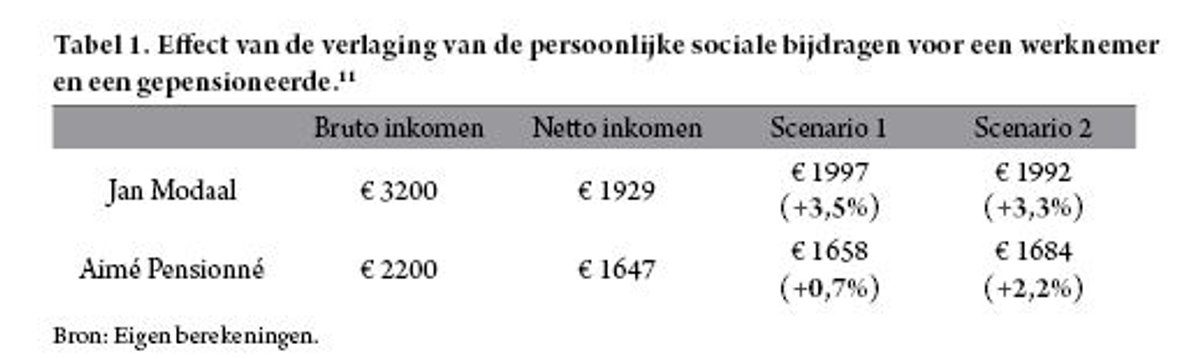

Voor de meeste mensen stopt nu het verhaal: een btw-verhoging werkt herverdeling van arm naar rijk in de hand. Er is echter meer aan de hand. De lusten zijn ook niet gelijk verdeeld. Een verlaging van de sociale bijdragen op arbeid kan op twee manieren gebeuren. Ofwel verlagen we de werkgeversbijdrage, ofwel verlagen we de werknemersbijdrage.10 De eerste optie heeft geen rechtstreekse impact op het netto-inkomen van werknemers, de tweede uiteraard wel. Laten we even uitgaan van de tweede optie. In dat geval liggen de meeste voordelen bij de werkende bevolking, terwijl de voordelen voor de uitkeringstrekkers klein zijn. De reden hiervoor is dat de uitkeringstrekkers nauwelijks sociale bijdragen betalen. Met andere woorden, zij zien hun inkomen nauwelijks stijgen, terwijl zij de btw-verhoging even hard (of zelfs harder) voelen.

Een fictief voorbeeld maakt het een en ander duidelijk. We vergelijken een modale werknemer met een gepensioneerde. Jan Modaal (werknemer) heeft een brutoloon van 3200 euro wat ongeveer overeenstemt met het gemiddelde loon in België, Aimé Pensionné (gepensioneerd) kijkt terug op een geslaagde loopbaan en heeft een brutopensioen van 2200 euro wat het maximumpensioen voor de werknemers in de privé benadert. Nu betaalt de werknemer maandelijks 13,07% sociale bijdrage, terwijl de gepensioneerden slechts 3,55% betaalt. Aimé Pensionné moet immers enkel betalen voor de publieke ziekteverzekering. We maken twee simulaties waaruit blijkt dat de gepensioneerde telkens aan het kortste eind trekt. In scenario 1 simuleren we een daling van de persoonlijke sociale bijdrage met één vierde, terwijl we in de tweede simulatie de bijdrage voor de ziekteverzekering afschaffen. In het laatste scenario betaalt Aimé Pensionné dus geen sociale bijdragen meer. Zelfs in het scenario waarin de sociale bijdrage volledig wegvalt, is het voordeel voor de werknemer groter. We brengen dan nog niet in rekening dat de gepensioneerde een groter deel van zijn inkomen zal consumeren en dus de btw-verhoging sterker zal voelen. Een tax shift naar consumptie vereist bijgevolg hogere uitkeringen om de negatieve gevolgen te compenseren.

Het probleem is vrij fundamenteel voor alle niet-activeerbare uitkeringstrekkers waaronder ook de langdurig arbeidsongeschikten. Voor werklozen zou men eventueel kunnen beargumenteren dat die gemakkelijker werk kunnen vinden. De manier waarop is echter verschillend naargelang de wijze waarop de bijdragevermindering gebeurt. Een persoonlijke bijdragevermindering kan aanleiding geven tot meer werkgelegenheid doordat de macro-economische vraag wordt hersteld en de economie bijgevolg aantrekt. Een verlaging van de werkgeversbijdrage maakt dan weer arbeid relatief goedkoper. Toch zijn die effecten moeilijk in te schatten en is het vrij waarschijnlijk dat ook werklozen in de klappen delen.

Het probleem is vrij fundamenteel voor alle niet-activeerbare uitkeringstrekkers waaronder ook de langdurig arbeidsongeschikten. Voor werklozen zou men eventueel kunnen beargumenteren dat die gemakkelijker werk kunnen vinden. De manier waarop is echter verschillend naargelang de wijze waarop de bijdragevermindering gebeurt. Een persoonlijke bijdragevermindering kan aanleiding geven tot meer werkgelegenheid doordat de macro-economische vraag wordt hersteld en de economie bijgevolg aantrekt. Een verlaging van de werkgeversbijdrage maakt dan weer arbeid relatief goedkoper. Toch zijn die effecten moeilijk in te schatten en is het vrij waarschijnlijk dat ook werklozen in de klappen delen.

ER ZIJN NOCHTANS ALTERNATIEVEN

Zowel internationaal als nationaal onderzoek bevestigt dat een verschuiving van sociale bijdragen naar btw niet herverdelend werkt. Zowel de lasten als de lusten van een tax shift naar consumptie zijn niet eerlijk verdeeld. Enkel met heel wat compenserende maatregelen - waaronder een lagere btw op basisproducten en hogere uitkeringen - kan men de belastingverschuiving doorvoeren op een ‘sociaal neutrale’ manier. De verschuiving naar btw slaagt dus niet voor de sociale lakmoesproef.

Nochtans zijn er heel wat (evidente en minder evidente) alternatieven. Ik bespreek er kort twee. Ten eerste is een bijdrage van de (grote) vermogens de olifant in de kamer. De baanbrekende studie van Kuypers & Marx (2014) wees uit dat één derde van het totale vermogen geconcentreerd zit bij de rijkste 5%. Een vorm van vermogensbelasting lijkt dan ook een evidente manier om de sterkste schouders de zwaarste lasten te laten dragen. Verschillende concrete voorstellen liggen hiervoor op tafel. Ten tweede is er ook een minder bekende manier om de ‘lasten op arbeid’ te laten dalen op een sociaal rechtvaardige manier. Men kan overwegen om een deel van de sociale zekerheid om te vormen van sociale verzekering naar volksverzekering. Hierbij gaat men over van bijdragen op arbeid naar financiering vanuit de algemene middelen. Een concreet idee is om de kinderbijslagen en terugbetaling van de medische kosten uit de RSZ te halen en te laten betalen door een soort ‘algemene sociale bijdrage’. Op die manier worden de (eventueel) negatieve gevolgen voor de tewerkstelling beperkt.

Deze regering lijkt - bij monde van Johan Van Overtveldt - de voorkeur te geven aan een verschuiving naar btw. Ik heb u er hopelijk van overtuigd dat zo’n shift niet in het voordeel is van de laagste inkomens. Ik vermoed dat het ook niet toevallig is dat bepaalde partijen de boot voor bijdragen van vermogens afhouden. Het zal snel duidelijk worden of deze regering zich herbevestigt als de ‘vakbond van de grote vermogens’. Of om het met een oude volkswijsheid te zeggen: ‘wat baten kaars en bril als de uil niet zien en wil’.

Olivier Pintelon

Verbonden aan de sociaal-progressieve denktank Poliargus

Noten

1/ Aangezien ik de term ‘lasten op arbeid’ nogal ideologisch beladen vind, zal ik in de rest van dit artikel spreken over sociale bijdragen. Onder ‘lasten op arbeid’ versta ik de RSZ-bijdragen die werknemers en werkgevers betalen.

2/ In een opiniestuk op Mo\* online heb ik kritische bedenkingen geformuleerd bij elk van deze doelstellingen. In algemene termen denk ik dat een tax shift niet noodzakelijk leidt tot meer sociale rechtvaardigheid, geen garantie is voor een hogere werkgelegenheid en geen oplossing biedt voor de financieringsproblemen van de sociale zekerheid. Het stuk is na te lezen via deze link: http://www.mo.be/opinie/haalt-de-tax-shift-de-vlam-uit-de-pan.

3/ Meer info: http://www.knack.be/nieuws/8-op-de-10-vinden-besparing-oneerlijk/video-iwatch-517223.html.

4/ Er is een omvattende reviewpaper van Neil Warren uit 2008 over het onderwerp. De studie kan je gratis downloaden op de site van OESO. Zie: http://www.oecd-ilibrary.org/docserver/download/5kzhg5vv420r.pdf?expires=1425224745&id=id&accname=guest&checksum=B5F0DCDBB86440E36E67AD29B2948963.

5/ Interessant is dat uit de internationale vergelijking blijkt dat België relatief lage taksen heft op consumptie. Dat verklaart waarschijnlijk de populariteit van deze optie onder opiniemakers.

6/ A. Decoster, K. De Swert and G. Verbist (2007), Indirect taxes and social policy: Distributional impact of alternative financing of social security, Discussion Paper Series 07.11, K.U.Leuven, CES, 25 p.

7/ De studie is na lezen via deze link: http://www.flemosi.be/uploads/131/Verdelingseffecten%20BTW-verhoging.pdf.

8/ Zie in die context ook een uitstekende respons van Matthias Somers: http://matthiassomers.com/tag/gert-peersman/.

9/ Dank aan Sem Vandekerckhove voor deze interessante suggestie.

10/ Zoals eerder vermeld, beschouw ik personenbelasting niet als een ‘last op arbeid’.

11/ In scenario 1 worden de RSZ-bijdragen respectievelijk 2,66% en 9,80%. In het tweede scenario is dat respectievelijk 0% en 9,52%. Er wordt geen rekening gehouden met de solidariteitsbijdrage voor gepensioneerden.

taks shift - btw - herverdeling