De pensioenhervorming van regering-De Wever is een beleid met twee maten en twee gewichten: ambtenaren met hoge eerstepijlerpensioenen moeten sterk inboeten, terwijl werknemers met hoge tweedepijlerpensioenen de dans grotendeels ontspringen. Nochtans is de tweede pijler duurder dan gedacht en zijn de uitgaven erg ongelijk verdeeld, zo blijkt uit nieuw onderzoek.

De pensioenhervorming van de regering-De Wever doet veel stof opwaaien bij het grote publiek. Door de vergrijzing nemen de wettelijke pensioenuitgaven sterk toe: meer mensen nemen een pensioen op, terwijl in verhouding minder mensen op actieve leeftijd bijdragen aan het pensioen. Naast allerlei hervormingen om deze stijgende uitgaven voor het wettelijk pensioen of de eerste pijler in te perken, zet de regering sterk in op een verdere uitbreiding en versterking van het aanvullend pensioen uit de tweede pijler.1

Het is de ambitie van de regering-De Wever om 1) alle werknemers te voorzien van een sterk aanvullend pensioen met een werkgeversstorting van minimaal 3%; 2) het aanvullend pensioen van zelfstandigen te versterken door hen meer te laten storten voor het Vrij Aanvullend Pensioen voor Zelfstandigen, en door dit pensioen open te stellen voor zelfstandigen in bijberoep; en 3) op termijn ambtenaren toegang te geven tot een aanvullend pensioen wanneer het wettelijk pensioen van ambtenaren op gelijke hoogte komt met het totale (eerste- en tweede pijler) pensioen van contractuelen (Federaal Regeerakkoord 2025-2029, 2025; Jambon, 2025).

Dat beleidsmakers de tweedepijlerpensioenen beschouwen als een belangrijke aanvulling op de pensioenen van de eerste pijler is een rechtstreeks gevolg van het betaalbaarheidsprobleem in de eerste pijler. Om gepensioneerden adequate pensioenuitkeringen te garanderen binnen een context waarin de stijgende pensioenuitgaven in de eerste pijler moeten worden ingeperkt, wordt de opbouw van aanvullende pensioenen al drie decennia sterk gepromoot (Peeters et al., 2003; Peeters & Schols, 2021; van Aggelen & Werbrouck, 2022; Vandenbroucke, 2004). Het hoeft dan ook niet te verbazen dat een groeiend aantal Belgen een pensioen in de tweede pijler opbouwt. In 2024 bouwt bijna 8 op de 10 werknemers actief een pensioen op in de tweede pijler (PensionStat, 2025b), terwijl dat in 1999 slechts voor 3 op de 10 werknemers het geval was (Peeters et al., 2003).

In 2024 bouwt bijna 8 op de 10 werknemers actief een pensioen op in de tweede pijler, terwijl dat in 1999 slechts voor 3 op de 10 werknemers het geval was.

Een toename van de aanvullende pensioenen heeft, net als een toename van de wettelijke pensioenen, een aanzienlijke impact op de overheidsuitgaven. Aanvullende pensioenopbouw wordt namelijk sinds jaar en dag gepromoot door het toekennen van allerhande (para)fiscale voordelen of subsidies die leiden tot belastinguitgaven voor de overheid. Op een aanvullende pensioenstorting worden minder socialezekerheidsbijdragen en belastingen geïnd dan op loon, en de gerealiseerde rendementen worden bijna volledig vrijgesteld van belasting. Wel worden er socialezekerheidsbijdragen en belastingen geïnd op de aanvullende pensioenuitkering, maar deze belastingopbrengsten zijn lager dan de belastinguitgaven die worden toegekend tijdens de opbouwfase (Peeters & Schols, 2021; Schols & Peeters, 2024).

Merkwaardig genoeg schenkt de regering-De Wever nauwelijks aandacht aan de pensioenfactuur van de steeds belangrijker wordende tweede pijler. Om de stijgende pensioenuitgaven te drukken, wordt er vooral gekeken naar de eerste pijler. Maar ook de tweede pijler weegt in toenemende mate op het overheidsbudget, en die uitgaven zijn erg ongelijk verdeeld. Dat is de kern van onze bijdrage.

BELASTINGUITGAVEN VOOR AANVULLENDE PENSIOENEN

Om de tweede pijler te betrekken in het betaalbaarheidsdebat moeten beleidsmakers goed geïnformeerd zijn over de omvang en verdeling van de belastinguitgaven voor aanvullende pensioenen. Dat er tot op heden weinig kennis bij beleidsmakers is, is mede het gevolg van een gebrek aan nauwkeurige gegevens.

Al sinds eind jaren 1980 worden de belastinguitgaven voor aanvullende pensioenen van werknemers jaarlijks opgenomen in de ‘Inventaris van de federale fiscale uitgaven’ die als bijlage wordt toegevoegd aan de begroting. Die cijfers zijn echter onvolledig. De inventaris houdt namelijk enkel rekening met de fiscale subsidie die wordt toegekend aan de werknemersstortingen, en dus niet met de belastinguitgaven voor de belangrijkere werkgeversstortingen, de belastinguitgaven tijdens de fase van het rendement, de terugverdieneffecten tijdens de uitkeringsfase én ook niet met de voordelige socialezekerheidsbijdragen (Peeters & Schols, 2021; Schols & Peeters, 2024). Daardoor weet de overheid niet exact hoeveel de subsidies voor aanvullende pensioenen van werknemers kosten, noch wie beter wordt van deze subsidies.

Deze kritiek is niet nieuw. Tien jaar geleden al waarschuwde de Commissie Pensioenhervormingen 2020-2040, opgericht in opdracht van de toenmalige ministers De Croo en Laruelle, dat “aanvullende pensioenen in België (…) gesubsidieerd worden zonder dat er een echt zicht is op (1) de omvang van de subsidie, (2) de lange termijn impact van de subsidie en dus (3) de efficiëntie van de subsidie” (p. 179). Tot op vandaag is er dus weinig veranderd.

De omvang

Om dit euvel eindelijk te verhelpen, maakten we nieuwe berekeningen over de jaarlijkse kost van de (para)fiscale subsidies voor aanvullende pensioenen van werknemers op basis van gegevens uit de databank aanvullende pensioenen (de db2p-databank) en uit de databanken van het Datawarehouse Arbeidsmarkt en Sociale Bescherming. Deze berekeningen hebben betrekking op een steekproef van 105.816 werknemers, waarvan 73.729 werknemers met een aanvullende pensioenbijdrage in 2019.

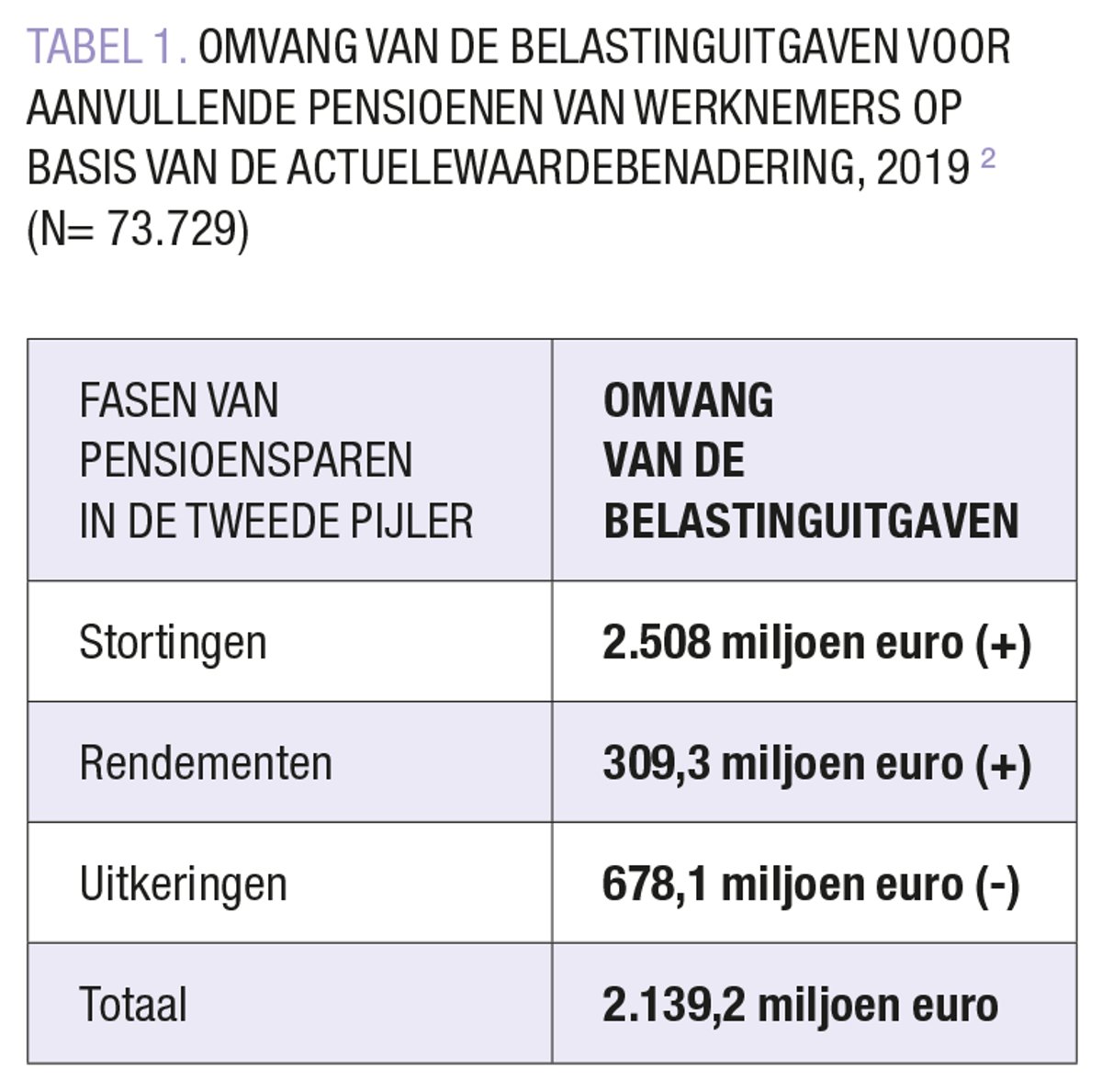

Nieuwe berekeningen tonen dat de budgettaire impact van de belastinguitgaven voor aanvullende pensioenen van werknemers iets meer dan 2,1 miljard euro bedraagt voor het jaar 2019.

Deze nieuwe berekeningen tonen dat de budgettaire impact van de belastinguitgaven voor aanvullende pensioenen van werknemers iets meer dan 2,1 miljard euro of 0,45% van het bruto binnenlands product (bbp) bedraagt voor het jaar 2019. Dit bedrag wordt berekend door de belastinguitgaven voor de voordelige socialezekerheidsbijdragen en belastingen op de stortingen te vermeerderen met de belastinguitgaven voor de belastingvrijstelling van de rendementen. Deze som wordt vervolgens verminderd met de belastingopbrengsten die worden geïnd op de aanvullende pensioenuitkering. De berekening wordt samengevat in TABEL 1.

Volgens de ‘Inventaris van de federale fiscale uitgaven’ bedragen de belastinguitgaven voor het subsidiëren van de tweede pijler voor werknemers slechts 121,42 miljoen euro of 0,03% van het bbp in 2019. De nieuw berekende belastinguitgaven zijn dus zo’n 17 keer (!) hoger dan de belastinguitgaven berekend door de overheid.

Omdat de totale massa aan pensioenbijdragen voor werknemers is toegenomen van grofweg 4 miljard euro in 2019 naar 4,8 miljard euro in 2023 (Sigedis, 2021, 2025), én omdat de regering-De Wever een werkgeversstorting van minstens 3% voor alle werknemers ambieert, kunnen we bovendien verwachten dat de kostprijs van het (para)fiscaal gunstregime voor aanvullende pensioenen van werknemers in de toekomst nog zal stijgen.3

De verdeling

Naast het feit dat de budgettaire impact van de (para)fiscale subsidies voor aanvullende pensioenen van werknemers substantieel groter is dan beleidsmakers denken op basis van de officiële inventaris, tonen onze analyses ook aan dat de (para)fiscale subsidies erg ongelijk verdeeld zijn.

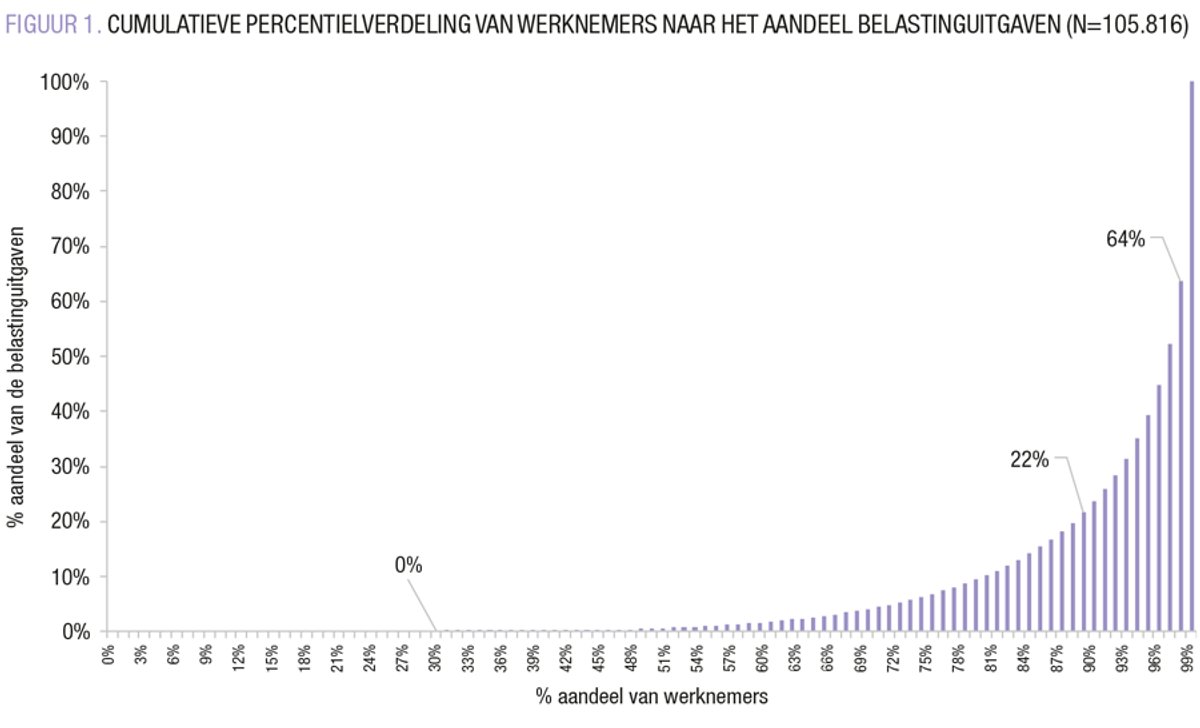

FIGUUR 1 toont ten eerste dat 30% van de werknemers geen gebruik maakt van (para)fiscale subsidies omdat ze geen aanvullend pensioen opbouwen. Ten tweede toont de figuur dat 22% van de 2,1 miljard euro die wordt gespendeerd aan (para)fiscale subsidies ten goede komt aan 90% van de werknemers, terwijl 78% naar 10% van de werknemers vloeit. Sterker, 64% van de uitgaven gaat naar 99% van de werknemers, terwijl 36% naar slechts 1% van de werknemers vloeit.

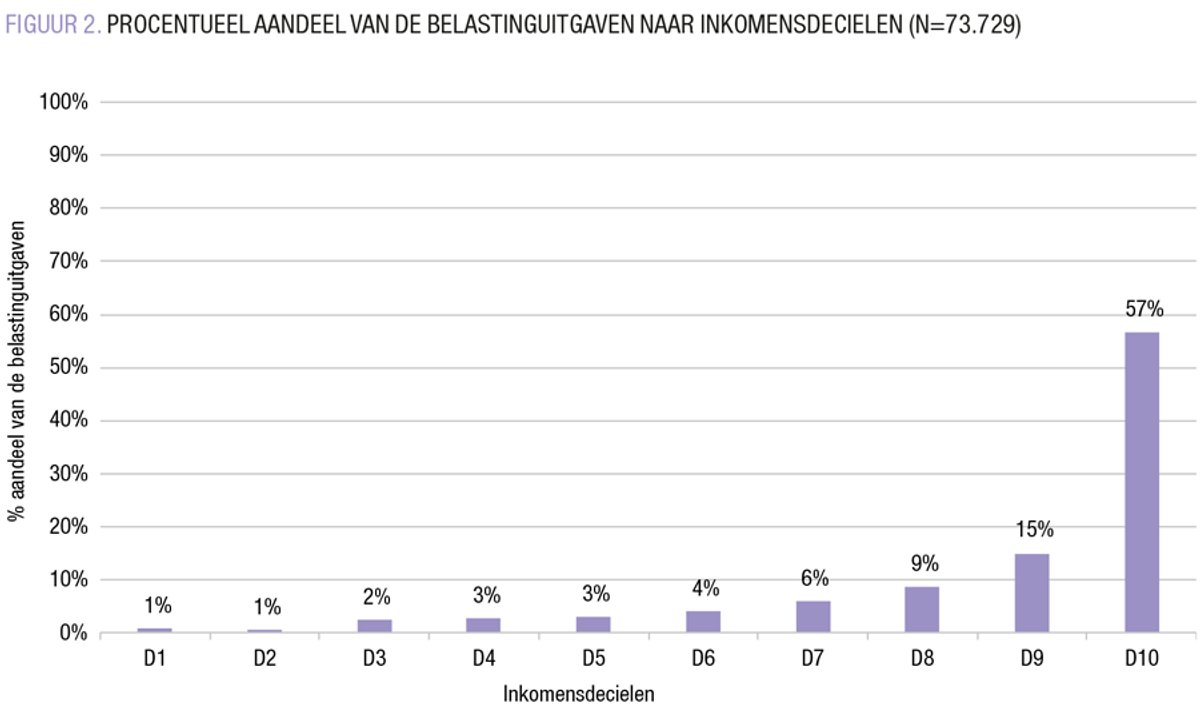

We weten nu dat de overgrote meerderheid van de subsidies ten goede komt aan een selecte groep van werknemers. Maar wie zijn die werknemers? Uit FIGUUR 2 blijkt dat meer dan de helft van de (para)fiscale subsidies vloeit naar de 10% werknemers met de hoogste lonen.4 Er is dus sprake van een Mattheüseffect omdat de subsidies voor aanvullende pensioenen van werknemers vooral terechtkomen bij diegenen die al een hoog loon hebben. Omdat de eerste pijler in grote mate is gerelateerd aan iemands inkomen, zullen werknemers met een hoog loon ook genieten van hoge pensioenrechten in de eerste pijler. We kunnen dus concluderen dat de overheid voornamelijk de aanvullende pensioenopbouw subsidieert van werknemers die reeds hoge pensioenrechten opbouwen.

Meer dan de helft van de (para)fiscale subsidies vloeit naar de 10% werknemers met de hoogste lonen.

DE ONDUIDELIJKE KOERS VAN DE REGERING-DE WEVER

De pensioenplannen van de regering-De Wever inzake de tweede pijler schieten tekort. De regering kiest ervoor om de aanvullende pensioenen uit te breiden en te versterken, maar rekent zich rijk door een gebrek aan inzicht in de budgettaire impact van deze maatregelen. Tegelijk blijven de aangekondigde besparingen in de tweede pijler grotendeels symbolisch van aard, zeker in vergelijking met de ingrijpendere besparingen in de eerste pijler.

De regering-De Wever kondigde twee besparingen in de tweede pijler aan, met name een verhoogde solidariteitsbijdrage van 4% op aanvullende pensioenkapitalen boven de 150.000 euro en een verhoogde Wijninckx-bijdrage van 12,5% op erg hoge aanvullende pensioenopbouw die de pensioendoelstelling overschrijdt (Jambon, 2025). Zoals we zullen aantonen, blijft de budgettaire impact van beide besparingen echter beperkt.

De regering-De Wever kondigde twee besparingen in de tweede pijler aan, maar de budgettaire impact van beide besparingen blijft beperkt.

De solidariteitsbijdrage op de aanvullende pensioenuitkering zal worden verhoogd van 2% naar 4% op het deel van de kapitaaluitkering dat meer dan 150.000 euro bedraagt. Volgens cijfers van Sigedis5 werd er in 2023 zo’n 119 miljoen euro aan solidariteitsbijdrage geïnd op de aanvullende pensioenkapitalen. Los van het feit dat een verhoging van de solidariteitsbijdrage van 2% naar 4% op hoge kapitalen erg bescheiden is in omvang, zal de verhoging ook slechts van toepassing zijn op een beperkt aantal werknemers en zelfstandigen. Cijfers van PensionStat (2025a) leren ons immers dat in januari 2024 slechts 21% van de 56-65 jarigen reserves heeft opgebouwd die hoger zijn dan 150.000 euro.

Ook de verhoging van de Wijninckx-bijdrage van 3% naar 12,5% zal maar een beperkt effect hebben omdat de bijdrage amper wordt geïnd. De Wijninckx-bijdrage is een socialezekerheidsbijdrage die de werkgever of zelfstandige moet betalen op erg hoge aanvullende pensioenopbouw die de pensioendoelstelling (i.e. het maximaal ambtenarenpensioen, vandaag 8.291 euro bruto per maand) overschrijdt (Federale Pensioendienst, 2025; Palmans, 2023). Volgens cijfers van Sigedis (zie noot 5) moet een werknemer met een loopbaan 45 jaar maar liefst 1,6 miljoen euro aan reserves hebben opgebouwd in 2022 vooraleer in 2023 de Wijninckx-bijdrage wordt ingehouden. In 2023 waren er slechts zo’n 1.850 werknemers een Wijninckx-bijdrage verschuldigd, goed voor een totaalbedrag van om en bij de 6,5 miljoen euro.

Hoewel beide besparingsmaatregelen wat geld in het laatje brengen, zullen ze niet leiden tot een drastische verlaging van de factuur voor de tweede pijler. De beperkte besparingen op de hoge tweedepijlerpensioenen staan dan ook in schril contrast met de forse besparingen op de hoge eerstepijlerpensioenen: alle ambtenaren moeten sterk inboeten in de eerste pijler (denk aan de afschaffing van de eindeloonregeling en de perequatie waardoor het pensioen van ambtenaren zal worden berekend op basis van de gemiddelde wedde doorheen de loopbaan en het pensioen niet langer zal stijgen wanneer de wedde van actieve ambtenaren stijgt), terwijl slechts een klein aandeel werknemers en zelfstandigen een beperkte inspanning moet leveren in de tweede pijler.

Met een meer doordachte hervorming van de Wijninckx-bijdrage had men echter een grotere besparing kunnen realiseren op de buitensporige aanvullende pensioenopbouw. Het is namelijk zo dat wanneer de Wijninckx-bijdrage wordt geïnd, de (para)fiscale subsidies op de storting en het rendement onaangeroerd blijven. Dit wil zeggen dat de de regering-De Wever extreem hoge pensioenopbouw die meer bedraagt dan het maximale ambtenarenpensioen blijft subsidiëren. In plaats daarvan had men, in lijn met het advies van het Rekenhof (2020, p. 63), een forse en meer sociaal rechtvaardige besparing in de tweede pijler kunnen doorvoeren door het (para)fiscaal gunstregime volledig af te schaffen wanneer een Wijninckx-bijdrage moet worden betaald.

BELEID MET TWEE MATEN EN TWEE GEWICHTEN

Midden jaren 1980 sprak wijlen professor Jos Berghman (2014 [1986]) over ‘de onzichtbare sociale zekerheid’ wanneer hij verwees naar de aanvullende pensioenbescherming. Bijna 40 jaar later is zijn uitspraak nog steeds prangend actueel: de blik van de beleidsmakers in het debat rond de financiële houdbaarheid van de pensioenen is vooral gericht op de zichtbare eerste pijler, en in mindere mate op de onzichtbare tweede pijler.

De blik van de beleidsmakers in het debat rond de financiële houdbaarheid van de pensioenen is vooral gericht op de zichtbare eerste pijler.

Dat zien we ook in de aangekondigde pensioenhervormingen. De regering-De Wever kiest er enerzijds voor om de aanvullende pensioenen uit te breiden en te versterken zonder dat er een goed zicht is op de budgettaire impact van deze maatregelen. Anderzijds beslist de regering om nauwelijks te besparen op de extreem hoge aanvullende pensioenen. Het gevolg van dit laatste is dat de regering geen evenredige inspanning vraagt van alle sterkste schouders in het pensioenlandschap: ambtenaren met hoge eerstepijlerpensioenen moeten sterk inboeten, terwijl werknemers en zelfstandigen met hoge tweedepijlerpensioenen de dans grotendeels ontspringen. Het is niet vergezocht dat een dergelijk beleid van twee maten en twee gewichten de oorzaak is van de vele protesten tegen de pensioenhervormingen.

REFERENTIES

- Berghman, J. (2014). The invisible social security. Inaugural lecture at his installation as Professor of Social Security at the Catholic University Brabant Tilburg on 7 November 1986. In W. van Oorschot, H. Peeters, & K. Boos (Eds.), Invisible Social Security Revisited: Essays in Honour of Jos Berghman (pp. 23–46). Lannoo Campus.

- Commissie Pensioenhervorming 2020-2040. (2014). Een Sterk en Betrouwbaar Sociaal Contract: Voorstellen van de Commissie Pensioenhervormingen 2020-2040 voor een structurele hervorming van de pensioenstelsels. FOD Sociale Zekerheid.

- Federaal Regeerakkoord 2025-2029. (2025).

- Federale Pensioendienst. (2025). Maximumpensioen.

- Het Rekenhof. (2020). Aanvullende pensioenen: Doeltreffendheid van het overheidsbeleid inzake sociale en fiscale stimulansen. Centrale Drukkerij van de Kamer van Volksvertegenwoordigers.

- Jambon, J. (2025, April 24). Beleidsnota Pensioenen. Belgische Kamer van volksvertegenwoordigers.

- Palmans, S. (2023, December 12). Parafiscale bijdragen aanvullende pensioenen. Rol van Sigedis. Actualiteitscollege Bijzondere Leergang Pensioenrecht, Leuven.

- Peeters, H., & Schols, J. (2021). Belastinguitgaven voor tweedepijlerpensioenen in België. Een analyse van de omvang van de overheidssubsidies voor werknemers en zelfstandigen (Working Paper No. 3–21). Federaal Planbureau.

- Peeters, H., Van Gestel, V., Gieselink, G., Berghman, J., & Van Bruggenhout, B. (2003). Onzichtbare pensioenen in België. Over de aard, omvang en verdeling van de tweede en derde pensioenpijler. Belgisch Tijdschrift Voor Sociale Zekerheid, 45(4), 1083–1022.

- PensionStat. (2025a). Hoogte Reserves 2024.

- PensionStat. (2025b). Participatiegraad 2024.

- Schols, J., & Peeters, H. (2024). Belastinguitgaven voor tweedepijlerpensioenen van werknemers op basis van de actuelewaardebenadering. Aanvullende analyses bij Working Paper 03-21. (Working Paper No. 202414). Federaal Planbureau.

- Sigedis. (2021). Aanvullende pensioenopbouw bij werknemers in België. Deelname en hoogte van de bijdragen in 2019.

- Sigedis. (2025). Aanvullende pensioenopbouw bij werknemers in België. Deelname en hoogte van de bijdragen in 2023.

- van Aggelen, E. S., & Werbrouck, J. M. (2022). Chapter 4: Belgium: 25 years of occupational pension schemes for employees in Belgium from a legal perspective. In J. Kolaczkowski, M. Maher, Y. Stevens, & J. M. Werbrouck (Eds.), The Evolution of Supplementary Pensions 25 Years of Pension Reform. Edward Elgar Publishing Limited.

- Vandenbroucke, F. (2004). Inleiding. De plaats van de Wet op de Aanvullende Pensioenen in het Belgische pensioenbeleid. In V. De Brabanter, G. Gieselink, V. Pertry, P. Roels, & Y. Stevens, Aanvullende pensioenen voor werknemers. Kluwer.

EINDNOTEN

- De tweede pijler, of het aanvullend pensioen, is het werkgerelateerd pensioen dat werknemers (via werkgevers- en/of werknemersstortingen) en zelfstandigen kunnen opbouwen bovenop het wettelijk pensioen uit de eerste pijler. De tweede pijler mag niet worden verward met de derde pijler. De derde pijler is niet-werkgerelateerd, maar geeft burgers eveneens de mogelijkheid om een bijkomend pensioen op te bouwen via het systeem van pensioensparen of langetermijnsparen.↑

- De belastinguitgaven werden berekend op basis van de actuelewaardebenadering die we ook gebruikten in een eerdere studie van 2024 (zie Schols & Peeters, 2024). De totale kostprijs van 2,14 miljard euro ligt hoger dan de kostprijs van 1,67 tot 1,96 miljard euro gemeten in de studie van 2024 omwille van de gebruikte meetmethode. In tegenstelling tot de studie van 2024, gebruiken we de ontvangstenverliesmethode en vertrekken we van de verwachting dat er geen interactie- of gedragseffecten zullen optreden. Deze assumptie heeft als voordeel dat de meetmethode transparant en eenvoudig is: de omvang van de stortingen, rendementen en uitgekeerde pensioenen blijft identiek in het voordelig- en algemeen stelsel. Voor meer informatie over de methodologie om belastinguitgaven te berekenen, zie Peeters & Schols, 2021 en Schols & Peeters, 2024.↑

- Onze berekeningen houden geen rekening met de kostprijs van de (para)fiscale subsidies die worden toegekend aan zelfstandigen. In een eerdere studie van 2021 werden deze kosten geraamd op 1,50 miljard euro maar de methodologie die werd gebruikt verschilt van de hier gehanteerde methodologie (zie Peeters & Schols, 2021). De versterking van het aanvullend pensioen van zelfstandigen die de regering-De Wever nastreeft, zal ook leiden tot een grotere pensioenfactuur voor de tweede pijler van zelfstandigen.↑

- Om de lonen te bepalen, werden de in 2018 ontvangen brutolonen geherwaardeerd naar 2019 met behulp van de consumptieprijsindex.↑

- Persoonlijke communicatie met Sofie Palmans, bron: db2p – Sigedis.↑